به عنوان یک سرمایه گذار حرفه ای، آیا می دانید چگونه می توانید قیمت سهام را به درستی تشخیص دهید و تصمیمات بهینه بگیرید؟ این مهارت برای کسب سود بالا و کاهش ریسک از سرمایه شما بسیار ارزشمند است. در این مقاله، من به عنوان یک تحلیلگر مالی با تجربه، شما را با روش های مختلف قیمت گذاری سهام و کشف ارزش ذاتی سهام شرکت های بورسی آشنا می کنم.

قیمت گذاری سهام یک فرآیند پیچیده و دقیق است که نیاز به دانش و تجزیه و تحلیل فراوان دارد. برای قیمت گذاری سهام، باید عوامل متعددی را در نظر بگیرید، از جمله عملکرد شرکت، رقابت بازار، اقتصاد کلان، انتظارات آینده و … . در این مقاله، من به شما روش های معروف کشف قیمت سهام را آموزش می دهم که با استفاده از آن ها می توانید ارزش ذاتی سهام را محاسبه کنید. ارزش ذاتی سهام به معنای ارزش واقعی و درست آن است که با توجه به جریان نقد آینده شرکت تعیین می شود.

در این مقاله، من از روش های P/E، ROE و DCF برای کشف قیمت سهام استفاده می کنم. هر یک از این روش ها دارای مزایا و معایب خود هستند و بستگی به نوع شرکت، صنعت و بازار دارند. من به شما نحوه استفاده از هر یک از این روش ها را با مثال های عملی نشان می دهم. همچنین، من به شما نحوه قیمت گذاری سهام شرکت های سرمایه گذاری را که دارای سبک خاص خود هستند، آموزش می دهم.

پس با ایران بورس، همراه باشید تا با خواندن این مقاله، قدم بزرگی در جهت تبدیل شدن به یک سرمایه گذار حرفه ای بردارید.

- پیشنهاد می شود ابتدا مقاله تحلیل بنیادی و صورت های مالی را که در سایت ایران بورس برای شما آماده گردیده را مطالعه بفرمایید.

ویدیو آموزش کشف قیمت سهام با ارزش ذاتی | آموزش قیمت گذاری سهام

در این ویدیو، میخواهیم به آموزش کامل قیمت گذاری سهام و کشف قیمت سهام با فرضیه ارزش ذاتی بپردازیم. برای این منظور، ابتدا توضیح میدهیم که P/E چیست و چگونه میتوان از آن برای ارزیابی سهام استفاده کرد. سپس، نحوه استفاده از P/E فوروارد را بررسی میکنیم که نسبت به P/E معمولی دقیقتر است. در نهایت، مدل DCF را معرفی میکنیم که یک روش پیشرفته برای محاسبه ارزش ذاتی سهام است. امیدواریم که این ویدیو برای شما مفید و آموزنده باشد.

نحوه قیمت گذاری سهام در بورس: سهام چگونه در بورس قیمت گذاری می شوند؟

نحوه تعیین ارزش سهام در بازار بورس: عوامل تقاضا و عرضه خریداران و فروشندگان در بازار ثانویه، که در آن دارندگان سهام با علاقه مندان به خرید آن ها مذاکره می کنند، قیمت سهام را مشخص می کنند. قیمتی که در آخرین معامله به آن رسیده اند، به عنوان ارزش بازار اعلام شده سهام شناخته می شود.

چگونه سهام در بازار ارزیابی می شوند؟ دیدگاه های متفاوتی درباره اینکه سهام چگونه قیمت گذاری می شوند، وجود دارد، اما دو نظریه محبوب تر این هستند: فرضیه بازار کارا (EMH) و نظریه ارزش ذاتی. EMH بیان می کند که قیمت سهام در هر لحظه، ارزش واقعی یک شرکت را نشان می دهد، بدون توجه به هرگونه تجزیه و تحلیل یا اطلاعات. نظریه ارزش ذاتی می گوید که شرکت ها ممکن است بالاتر یا پایین تر از ارزش واقعی خود در بازار خرید و فروش شوند، بستگی به سود واقعی و پتانسیل رشد آن ها دارد.

روش های کشف قیمت سهام: روشهای قیمت گذاری سهام در بورس

فرضیه بازار کارا (EMH)

با توجه به فرضیه بازار کارا (EMH)، قیمت سهام همه اطلاعات موجود را منعکس می کنند. این فرضیه می گوید که هیچ روش یا استراتژی خاصی وجود ندارد که بتواند بازده بالاتر از بازار را به دست آورد. EMH ادعا می کند که بازار به سرعت و کارآمد به اطلاعات جدید واکنش نشان می دهد و قیمت دارایی ها را به درستی تنظیم می کند. EMH همچنین بر این نکته تأکید دارد که بازار تصادفی و غیر قابل پیش بینی است و قیمت آینده یک دارایی ربطی به قیمت گذشته آن ندارد. بنابراین، قیمت گذاری سهام بر اساس EMH سعی در یافتن قیمت سهام دارد که بازتاب دهنده ارزش واقعی سهام باشد.

فرضیه کارایی بازار EMH چند دسته است؟

فرضیه کارایی بازار را میتوان بر اساس میزان انعکاس اطلاعات در قیمتها به سه دسته تقسیم کرد. این سه دسته عبارتند از:

- شکل ضعیف:

- قیمتهای بازار سهام، براساس این شکل، تمام اطلاعات تاریخی را در خود جای دادهاند. این شامل قیمتهای گذشته و حجم معاملات است. بنابراین، تحلیل فنی که به دنبال الگوها و روندهای تاریخی است، نمی تواند بازده بالای حد متوسط داشته باشد. از طرف دیگر، تحلیل بنیادین که از سود، سود سهام، رشد و عوامل دیگر شرکت استفاده میکند، هنوز مفید است.

- شکل نیمه قوی:

- قیمتهای بازار سهام، براساس این شکل، تمام اطلاعات عمومی در دسترس را در خود جای دادهاند. این شامل صورتهای مالی، خبرها، گزارشها و اعلانها است. بنابراین، هر دو تحلیل فنی و بنیادین نمی توانند بازده بالای حد متوسط داشته باشند. از طرف دیگر، معاملات داخلی با حجم های مشکوک که از اطلاعات خصوصی یا محرمانه استفاده میکنند، هنوز سودآور هستند.

- شکل قوی:

- قیمتهای بازار سهام، براساس این شکل، تمام اطلاعات، هم عمومی و هم خصوصی را در خود جای دادهاند. بنابراین، هیچ کس، حتی سبدگردان ها و بازار سازان نیز، نمی توانند بازده بالای حد متوسط داشته باشند. این شکل بسیار شدید و غیر واقعگرایانه است، زیرا نشان میدهد که هیچ نابرابری یا پدیده عجیبی در بازار وجود ندارد.

استدلال های موافق با EMH

فرضیه بازار کارا (EMH) یک موضوع بحث برانگیز و مورد اختلاف در مالی است، زیرا بسیاری از مطالعات تجربی و مثال هایی وجود دارد که صحت یا نقض آن را تایید یا رد می کنند. برخی از استدلال های موافق با EMH عبارتند از:

- بازار شامل بسیاری از سرمایه گذاران منطقی و آگاه است که با یکدیگر رقابت می کنند تا هر گونه فرصت سودآور را پیدا و بهره برداری کنند. این رقابت باعث می شود بازار به سمت کارایی حرکت کند و هر گونه ناکارآمدی یا قیمت گذاری نامناسب را اصلاح کند.

- بازار تحت تأثیر رویدادها و شوک های تصادفی قرار می گیرد که قابل پیش بینی نبوده و مستقل از هم هستند. این شرایط باعث می شود بازار دارای خصوصیت تصادفی باشد، که به این معناست که قیمت های آینده را نمی توان از قیمت های گذشته پیش بینی کرد.

- بازار تطبیق پذیر و خود تصحیح کننده است، زیرا سرمایه گذاران از خطاهای خود درس می گیرند و انتظارات و رفتار خود را به طور متناسب تغییر می دهند. این فرآیند باعث می شود بازار در طول زمان ارزش درست دارایی ها را نشان دهد.

نقد فرضیه بازار کارا (EMH) از منظر روانشناسی مالی

فرضیه بازار کارا (EMH) ادعا می کند که قیمت سهام همواره اطلاعات موجود را نشان می دهد و هیچ فرصتی برای کسب بازده فوق العاده وجود ندارد. این فرضیه با مخالفت های زیادی روبرو شده است که بر پایه روانشناسی مالی استوارند. روانشناسی مالی بررسی می کند که چگونه عوامل شناختی و هیجانی بر تصمیمات سرمایه گذاران تاثیر می گذارند و باعث ایجاد ناکارآمدی ها و ناهنجاری ها در بازار می شوند. برخی از این ناهنجاری ها عبارتند از: اثر ژانویه، اثر سایز، اثر بوک تو مارکت و … .

قیمت گذاری سهام تحت تاثیر عوامل غیر منطقی و غیر قابل پیش بینی است که در رفتار جمعی و تقلید سرمایه گذاران نمایان می شود.

نظریه ارزش ذاتی

فرضیه ارزش ذاتی یک نظریه ارزش است که بر این اصل استوار است که ارزش یک شی، کالا یا خدمت به خاصیتهای درونی آن شی، کالا یا خدمت بستگی دارد. این نظریه را میتوان به عنوان نظریه ارزش هدف نیز شناخت. این نظریه قصد دارد تبادل ارزش یا قیمت یک کالا یا خدمت را بر مبنای هزینههای تولید یا درآمدهای واقعی و پتانسیل رشد آن کالا یا خدمت تبیین کند.

فرضیه ارزش ذاتی با تخمین ارزش واقعی یا منصفانه یک شی با استفاده از معیارهای هدفمند، مانند مقدار نیروی کار، زمین، یا سرمایه لازم برای تولید آن، یا ارزش فعلی جریان های نقدینگی آینده آن، عمل میکند. فرضیه ارزش ذاتی بر این فرض استوار است که قیمت بازار ممکن است به دلایل مختلف، مانند عرضه و تقاضا، حدس و گمان، یا نابهروز بودن بازار، از ارزش ذاتی منحرف شود. بنابراین، فرضیه ارزش ذاتی پیشنهاد میدهد که سرمایهگذاران میتوانند با مقایسه قیمتهای بازار با ارزشهای ذاتی خود، شئهای کمارزشگذار شده یا بالاارزشگذار شده را شناسایی کنند.

نقدهایی بر نظریه ارزش ذاتی

فرضیه ارزش ذاتی مدعی است که هر سهم یا دارایی دارای یک ارزش واقعی و ثابت است که از قیمت بازار مستقل است. بنابراین، قیمتگذاری سهام باید بر اساس این ارزش صورت گیرد. این فرضیه با نقدهای بسیاری روبرو شده است. برخی از نقدها عبارتند از:

- فرضیه ارزش ذاتی مبتنی بر نظر شخصی و ذهنی است.

- چون روشها یا فرضهای مختلف ممکن است به تخمینهای متفاوت از این ارزش منجر شوند. مثلاً، نرخ تخفیف، نرخ رشد، یا مدلهای ارزشگذاری مختلف ممکن است به ارزش حال فعلی متفاوتی از جریانهای نقدی آینده برسند.

- چون روشها یا فرضهای مختلف ممکن است به تخمینهای متفاوت از این ارزش منجر شوند. مثلاً، نرخ تخفیف، نرخ رشد، یا مدلهای ارزشگذاری مختلف ممکن است به ارزش حال فعلی متفاوتی از جریانهای نقدی آینده برسند.

- فرضیه ارزش ذاتی ثابت و قطعی است. در حالی که آینده نامعین و متغیر است.

- مثلاً، فرضیه ارزش ذاتی تاثیر تغییرات در فناوری، رقابت، سلایق مصرفکننده، یا قوانین بر ارزش یک دارایی را در نظر نمیگیرد.

- مثلاً، فرضیه ارزش ذاتی تاثیر تغییرات در فناوری، رقابت، سلایق مصرفکننده، یا قوانین بر ارزش یک دارایی را در نظر نمیگیرد.

- فرضیه ارزش ذاتی به گذشته و حال نگاه میکند. در حالی که آینده مهم است.

- مثلاً، فرضیه ارزش ذاتی از دید نامحسوس یا پتانسیل یک دارایی غافل است. مانند برند، شهرت، نوآوری، یا تاثیر اجتماعی.

این مقاله به معرفی روش ارزش درونی برای تشخیص قیمت واقعی سهام میپردازد. با این روش، با توجه به اطلاعات مالی شرکت، سود آینده آن را پیشبینی و با نرخ تخفیف مناسب، ارزش کنونی آن را تعیین میکنیم. این روش میتواند نشان دهد که یک سهم چقدر ارزش دارد و چه زمانی باید خریداری یا فروش داده شود. در این مقاله، جزئیات این روش و کاربردهای آن را بررسی خواهیم کرد.

نوید رمضانی، تحلیل گر مالی و نویسنده این مقاله

P/E چیست ؟ کشف قیمت سهام به روش P/E

نسبت P/E یکی از معیارهای مهم در بورس است که سرمایه گذاران برای ارزش گذاری سهام از آن بهره می برند. این نسبت به معنای تقسیم قیمت سهم بر سود هر سهم است. البته این نسبت فقط زمانی مفید است که به درستی محاسبه و تفسیر شود. در غیر این صورت ممکن است به خطا منجر شود. لذا قبل از استفاده از این نسبت، باید آشنایی کافی با مفهوم و کاربردهای آن داشته باشیم.

در واقع نسبت P/E نشان می دهد که سرمایه گذار برای خرید هر واحد سود سهم چقدر پول پرداخت می کند. این نسبت را می توان به عنوان یک شاخص از ارزش بازار یک سهم در نظر گرفت. هر چه این نسبت کمتر باشد، نشان دهنده این است که سهم ارزان تر و هر چه بیشتر باشد، نشان دهنده این است که سهم گران تر است.

نسبت P/E نشان دهنده این است که سرمایه گذاران چه میزان بازدهی آینده ای را از یک دارایی انتظار دارند. به عبارت دیگر، یک سرمایه گذار برای هر ریال از بازدهی کسب شده، چقدر پول می پردازد. برای فهم بهتر این مفهوم، مثال زیر را در نظر بگیرید. فرض کنید شما ۱ میلیون تومان را در بانک سپرده کنید. بانک به شما وعده می دهد که سالانه ۲۰ درصد سود به شما بدهد. یعنی شما هر سال ۲۰۰ هزار تومان از بانک دریافت می کنید. برای محاسبه نسبت P/E در این مثال، باید مبلغ پرداخت شده توسط شما (۱ میلیون تومان) را بر بازدهی دریافتی از بانک (۲۰۰ هزار تومان) تقسیم کنید:

1000000/200000=5

این عدد ۵ نشان می دهد که شما برای هر ریال سود از بانک، ۵ ریال خرج کرده اید.

برای کشف قیمت سهم با این روش، باید قیمت محاسباتی و قیمت بازار را مقایسه کنید. اگر قیمت بازار بالاتر از قیمت محاسباتی باشد، یعنی سهم ارزش خرید ندارد. اما اگر قیمت بازار پایینتر از قیمت محاسباتی باشد، یعنی سهم ارزش خرید دارد و پتانسیل رشد دارد. البته باید توجه داشت که نسبت P/E را به درستی محاسبه کنید. در غیر این صورت، قیمت محاسباتی سهم نادرست خواهد بود.

چالش های استفاده از P/E

- این نسبت براساس درآمدهای گذشته یا پیش بینی شده است، که ممکن است با عملکرد فعلی یا آینده شرکت فرق داشته باشد.

- این نسبت به کیفیت یا پایداری درآمدها توجه نمی کند، مانند منبع درآمد، سطح بدهی، یا تأثیر روش های حسابداری.

- این نسبت عوامل دیگری را که بر ارزش یک شرکت تأثیر می گذارند در نظر نمی گیرد، مانند دارایی ها، بدهی ها، جریان نقدینگی، سود سهام، یا پتانسیل رشد.

- این نسبت می تواند در صنایع، بخش ها، یا بازارهای مختلف به شدت متفاوت باشد، که سبب می شود مقایسه شرکت ها یا شاخص های مختلف دشوار شود.

استفاده از P/E برای کشف قیمت سهام

این نسبت را میتوان با تقسیم قیمت هر سهم بر سود هر سهم (EPS) به دست آورد. نسبت P/E بالا ممکن است نشان دهد که سهام بالاتر از ارزش واقعی خود معامله میشود، یا اینکه سرمایهگذاران آیندهٔ روشن شرکت را پیشبینی میکنند. نسبت P/E پایین ممکن است نشان دهد که سهام پایینتر از ارزش واقعی خود معامله میشود، یا اینکه سرمایهگذاران آیندهٔ تاریک شرکت را پیشبینی میکنند. نسبت P/E یکی از شاخصهای رایج برای ارزیابی ارزش نسبی سهامهای مختلف در یک حوزهٔ کسب و کار یا بازار است.

بنجامین گراهام، که به عنوان پدر سرمایهگذاری ارزشی شناخته میشود، نسبت P/E را محبوب کرد. او در کتاب پرفروش خود، سرمایهگذار هوشمند، که در سال 1949 منتشر شد، دربارهٔ این شاخص توضیح داد. گراهام روشی را برای پیدا کردن سهامهای زیرارزش که حاشیهٔ اطمینان دارند، با استفاده از نسبت P/E آموخت. او توصیه کرد که به دنبال سهامهایی با نسبت P/E کمتر از 15، و بهتر است کمتر از 10، بگردید.

P/E منفی به چه معناست؟

P/E یا نسبت قیمت به سود هر سهم، یک معیار ارزیابی است که نشان میدهد بازار چه ارزشی را برای هر واحد سود خالص یک شرکت قائل است. این معیار را میتوان با تقسیم قیمت هر سهم بر سود هر سهم به دست آورد. P/E منفی بدین معناست که شرکت ضرر دارد و برای کسب هر واحد درآمد، هزینه بیشتری متحمل میشود. البته این نشاندهنده بدبودن و نامناسب بودن شرکت نیست و لزوماً نباید از خرید سهام آن خودداری کنید.

گاهی اوقات شرکتهای خوب و با پتانسیل هم دوران ضعف و ضرر را تجربه میکنند. اما این به این معنا نیست که سرمایهگذاری در آنها نامناسب شده باشد.

برای مثال، بعضی از شرکتهای داروسازی ممکن است در حال توسعه داروی جدید و پرطرفدار و باارزش باشند که در آینده نزدیک به بازار عرضه خواهند شد. اما در حال حاضر، آن شرکت ممکن است درآمد کم یا صفر و هزینه بالایی داشته باشد. سود هر سهم و P/E کل شرکت ممکن است به طور موقت منفی شود. اما شرکت همچنان چشمانداز خوب و قولآور بلندمدت دارد.

البته، شرکتای که به طور پایدار ضرر دارد و P/E منفی دارد، احتمالاً شرکتی است که به عنوان سرمایهگذار باید از آن دوری کنید.

انواع روش های محاسبه P/E

اما P/E به چند روش مختلف محاسبه می شود که هر کدام نقاط قوت و ضعف خود را دارند. در اینجا به سه روش رایج برای محاسبه P/E می پردازیم: Trailing P/E، Forward P/E و Shiller P/E.

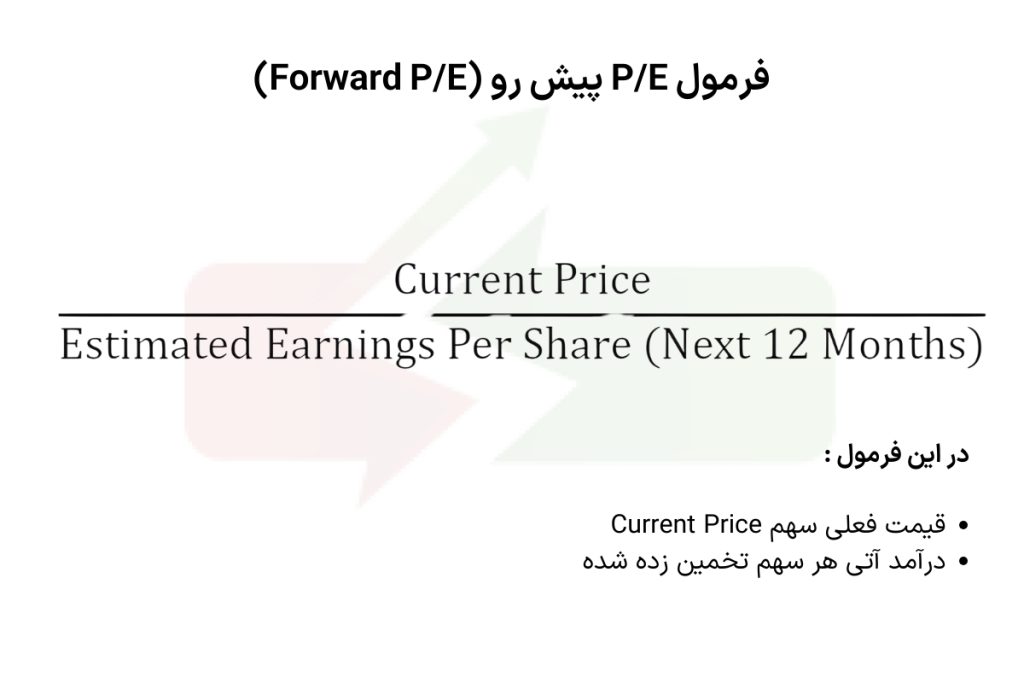

P/E پیش رو (Forward P/E) چیست؟ روش کشف قیمت سهام با P/E

مدل P/E فوروارد یک روش ارزش گذاری سهام بر اساس درآمد آتی پیش بینی شده آن ها است. این روش قیمت فعلی سهم یک شرکت را با درآمد هر سهم (EPS) تخمین زده شده برای ۱۲ ماه آینده یا دوره مالی کامل آینده مقایسه می کند. فرمول مدل P/E فوروارد به شکل زیر است:

مدل P/E فوروارد می تواند به سرمایه گذاران کمک کند تا پتانسیل رشد و ارزش نسبی سهام های مختلف را ارزیابی کنند. نسبت P/E فوروارد پایین به این معناست که سهم نسبت به درآمد آتی خود ارزان تر است، در حالی که نسبت P/E فوروارد بالا به این معناست که سهم نسبت به درآمد آتی خود گران تر است. با این حال، نسبت P/E فوروارد شاخص کامل نیست، زیرا بر پایه تخمین های درآمد است که ممکن است نادقیق یا جانب دار باشند. بنابراین، مهم است که نسبت P/E فوروارد را به همراه روش ها و شاخص های دیگر ارزش گذاری، مانند مدل P/E عقبگرد، نسبت PEG، ROE، DCF و نرخ رشد EPS استفاده کنید.

یک نمونه از کاربرد مدل P/E فوروارد را برایتان شرح میدهم. فرض کنید دو شرکت، A و B، را که در یک حوزه فعالیت دارند، میخواهید با یکدیگر مقایسه کنید. قیمت هر سهم شرکت A در حال حاضر 50 دلار و سود هر سهم آن در 12 ماه گذشته 2 دلار است. بر اساس پیشبینی تحلیلگران، سود این شرکت در سال مالی آینده 10 درصد افزایش خواهد یافت. قیمت هر سهم شرکت B در حال حاضر 40 دلار و سود هر سهم آن در 12 ماه گذشته 4 دلار است. بر اساس پیشبینی تحلیلگران، سود این شرکت در سال مالی آینده 5 درصد افزایش خواهد یافت.

برای به دست آوردن نسبت P/E فوروارد شرکت A، از فرمول زیر استفاده میکنیم:

P/E فوروارد A = (50 / (2 × 1.10)) = 22.7

برای به دست آوردن نسبت P/E فوروارد شرکت B، از فرمول زیر استفاده میکنیم:

P/E فوروارد B = (40 / (4 × 1.05)) = 9.5

با مقایسه نسبتهای P/E فوروارد شرکت A و B، متوجه میشویم که شرکت B نسبت به سود آیندهاش از شرکت A ارزانتر است. البته این به این معنا نیست که شرکت B حتماً سرمایهگذاری بهتری نسبت به شرکت A باشد، زیرا عوامل دیگری نیز ممکن است بر ارزش آنها تأثیر داشته باشند، مثل بُعد رشد، مزیت رقابتی، سیاست تقسیم سود و غیره.

نحوه استفاده از P/E پیش رو

- برای مشاهده قیمت فعلی سهم شرکت، به یک منبع معتبر مراجعه کنید. مثلاً میتوانید از وبسایت بورس یا یک ارائهدهنده دادههای مالی استفاده کنید.

- برای پیدا کردن سود هر سهم آینده شرکت، به یک منبع معتبر دیگر مراجعه کنید. مثلاً میتوانید از گزارش تحقیقات سهام، یک پایگاه داده مالی، یا راهنمای خود شرکت استفاده کنید. بسته به در دسترس بودن دادهها و ترجیح شما، میتوانید از سود هر سهم پیشبینی شده برای ۱۲ ماه آینده یا سال مالی آینده کامل استفاده کنید.

- برای محاسبه نسبت P/E فوروارد، قیمت فعلی سهم را تقسیم بر سود هر سهم آینده کنید. این نسبت نشاندهنده این است که بازار چقدر ارزش هر دلار از سود آتی شرکت را قائل است.

- برای ارزیابی نسبت P/E فوروارد، آن را با نسبت P/E عقبگرد مقایسه کنید. نسبت P/E عقبگرد از سود هر سهم واقعی برای ۱۲ ماه گذشته یا سال مالی گذشته استفاده میکند. این مقایسه به شما نشان میدهد که شرکت نسبت به عملکرد تاریخی خود از حقش بالاتر یا پایینتر قدردانی شده است.

- برای ارزیابی نسبت P/E فوروارد در قالب صنعت یا بخش خود، آن را با نسبت P/E فوروارد شرکتهای دیگر در همان حوزه مقایسه کنید. این مقایسه به شما نشان میدهد که شرکت نسبت به همتایان خود از حقش بالاتر یا پایینتر قدردانی شده است.

- برای ارزیابی شرکت، نسبت P/E فوروارد را با معیارهای صنعت یا بازار مقایسه کنید. این روش نشان می دهد که شرکت نسبت به سایر شرکت های مشابه چقدر ارزشمند یا ارزان است.

- برای ارزش گذاری شرکت، نسبت P/E فوروارد را همراه با روش های دیگری مانند DCF به کار ببرید. این روش به شما امکان می دهد که یک تصویر کامل و دقیق از ارزش شرکت داشته باشید.

استفاده از P/E فوروارد در اکسل بزای سهام در فارکس

با استفاده از مدل P/E فوروارد در اکسل ، میتوانید ارزشگذاری دو شرکت را با توجه به سود پیشبینی شده آنها بررسی کنید. برای این کار ، مراحل زیر را انجام دهید:

- یک فایل اکسل الگویی را که از لینک اینجا دانلود کردهاید باز کنید یا یک ورق جدید ایجاد کنید.

- در سطر اول ، نام دو شرکت مورد نظر خود را در ستونهای B و C وارد کنید.

- در سطر دوم ، قیمت فعلی سهام هر شرکت را در ستونهای B و C وارد کنید. میتوانید قیمتها را از منابع معتبر اینترنتی جستجو کنید یا از تابع =PRICE در اکسل استفاده کنید.

- در سطر سوم ، سود هر سهم پیشبینی شده برای سال مالی آینده هر شرکت را در ستونهای B و C وارد کنید. میتوانید برآوردهای تحلیلگران را از منابع مختلف مانند Bloomberg ، Capital IQ ، Google Finance یا Yahoo Finance به دست آورید.

- در سطر چهارم ، فرمول =B2/B3 را در سلول B4 و =C2/C3 را در سلول C4 وارد کنید. این فرمول نسبت P/E فوروارد هر شرکت را محاسبه میکند.

- نسبت P/E فوروارد هر شرکت را با هم مقایسه کنید و ببینید کدام یک نسبت به سود پیشبینی شده خود گرانتر یا ارزانتر است. نسبت P/E فوروارد پایین نشاندهنده این است که شرکت نسبت به بازار ارزان است ، در حالی که نسبت P/E فوروارد بالاتر نشاندهنده این است که شرکت نسبت به بازار گران است.

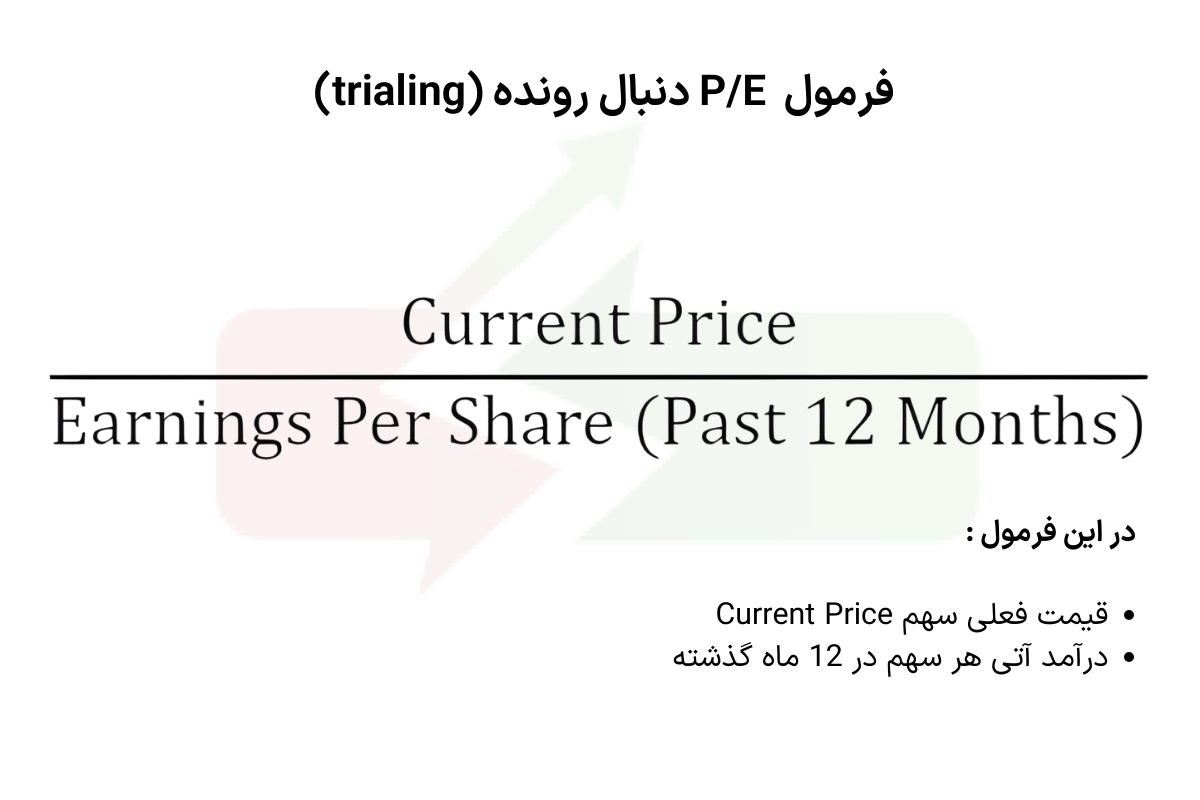

استفاده از P/E دنبال رونده (trialing)

یک روش برای ارزیابی سهام، مدل P/E دنبال رونده است که بر اساس درآمد واقعی 12 ماه گذشته شرکت محاسبه می شود. این روش نشان می دهد که هر دلار از درآمد شرکت چقدر ارزش دارد. فرمول این روش به این صورت است: قیمت فعلی سهام تقسیم بر سود هر سهام برای 12 ماه گذشته.

مدل P/E دنبال رونده رایج است چون بر اساس داده های قابل اطمینان است. ولی این روش هم نقص هایی دارد، مثلا نمی تواند رشد آینده یا وضعیت بازار را در نظر بگیرد. پس مهم است که با سایر روش ها و شاخص های دیگر هم مقایسه کنید، مثلا مدل P/E پیش رو، نسبت PEG، ROE، DCF و نرخ رشد EPS.

یکی از کاربردهای مدل P/E دنبال رونده در تحلیل سهام به این صورت است:

بگیرید شرکت A با قیمت سهام 50 دلار و سود هر سهم 2 دلار در 12 ماه گذشته معامله میشود. نسبت P/E دنبال رونده شرکت A را میتوان به این شکل محاسبه کرد:

P/E دنبال رونده=50/2=25

این عدد نشان میدهد که سرمایه گذاران آمادهاند برای خرید هر 1 دلار از سود شرکت A در سال گذشته 25 دلار بپردازند.

بگیرید شرکت B با قیمت سهام 40 دلار و سود هر سهم 4 دلار در 12 ماه گذشته معامله میشود. نسبت P/E دنبال رونده شرکت B را میتوان به این شکل محاسبه کرد:

P/E دنبال رونده=40/4=10

این عدد نشان میدهد که سرمایه گذاران آمادهاند برای خرید هر 1 دلار از سود شرکت B در سال گذشته 10 دلار بپردازند.

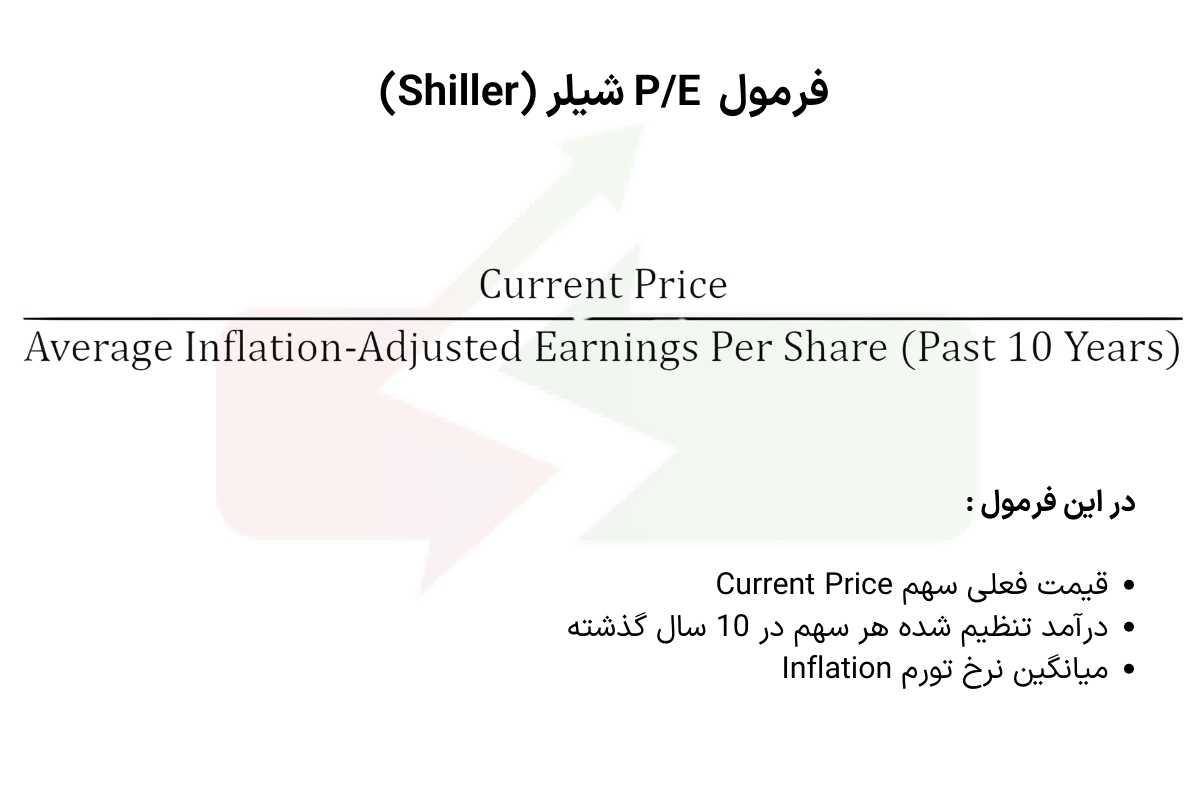

P/E شیلر

نسبت P/E شیلر: این روش سوم برای ارزیابی ارزش سهام با استفاده از نسبت P/E است. در این روش، قیمت فعلی سهم را بر میانگین درآمد هر سهم در ده سال گذشته تقسیم می کنیم. البته، درآمدها را با توجه به تورم تعدیل می کنیم. این روش را می توان به عنوان نسبت قیمت به درآمد چرخه ای یا نسبت CAPE هم نامید. این روش بر پایه روندهای بلند مدت و داده های تعدیل شده برای تورم کار می کند. با این روش، می توانید بدانید که آیا سهام یک شرکت در حال حاضر نسبت به تاریخچه درآمدهای آن، ارزان یا گران است.

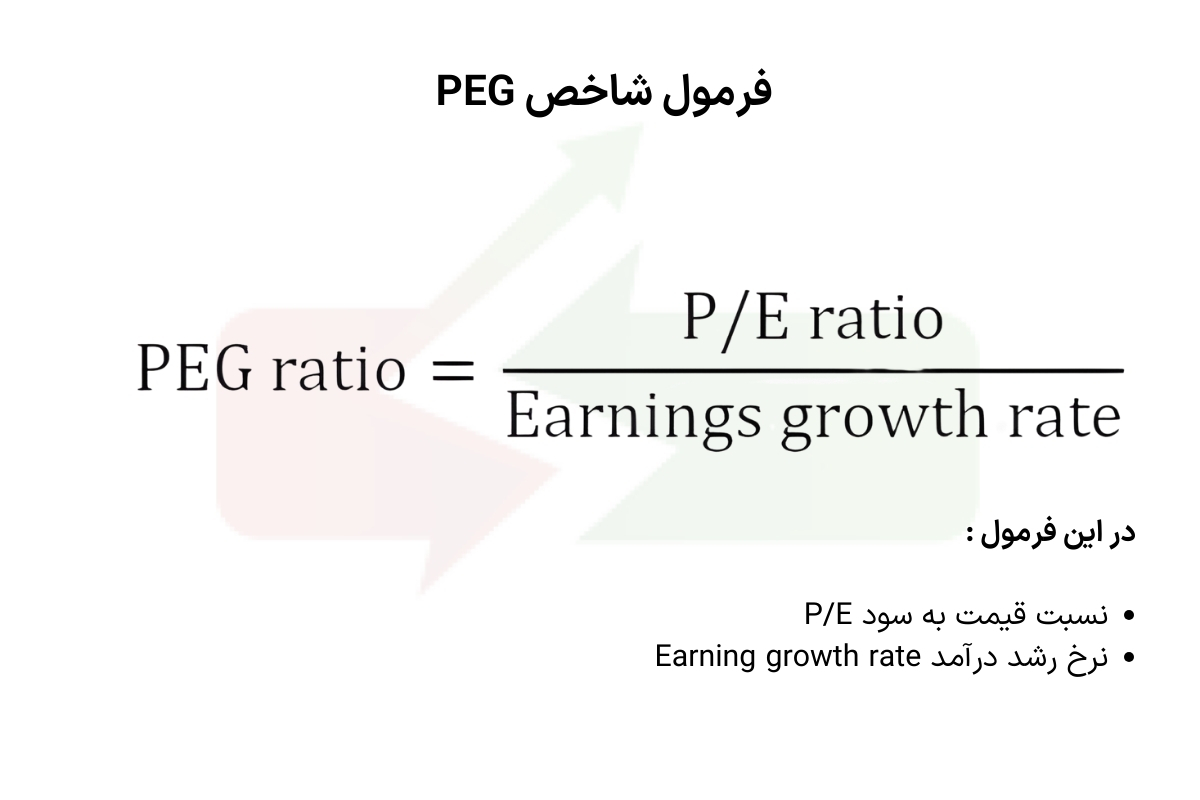

PEG چیست؟ استفاده از شاخص PEG برای کشف قیمت سهام

شاخص PEG یکی از روشهای ارزیابی سهام است که نسبت قیمت به سود هر سهم (P/E) را با نرخ رشد سود توقعی یک سهم در نظر میگیرد. برای یافتن شاخص PEG، کافی است نسبت P/E را بر نرخ رشد سود تقسیم کنیم. فرمول شاخص PEG به صورت زیر است:

پیتر لینچ در کتاب خود با عنوان “One Up on Wall Street” که در سال 1989 منتشر شد، این مفهوم را پرطرفدار کرد و معیار را به شاخص PEG کمتر یا برابر 1 برای ارزش مناسب و شاخص PEG بزرگتر یا برابر 2 برای ارزش گران تغییر داد.

شاخص PEG یک ابزار ارزیابی است که نسبت P/E را با رشد سود یک شرکت مقایسه می کند. نسبت P/E نشان می دهد که سرمایه گذاران چقدر برای هر واحد سود یک شرکت پرداخت می کنند. اما این نسبت تنها به قیمت فعلی سهم بستگی دارد و رشد آینده آن را در نظر نمی گیرد. شاخص PEG با تقسیم نسبت P/E بر رشد سود، این مشکل را حل می کند و به سرمایه گذاران اجازه می دهد که سهام های با قیمت مناسب و رشد بالا را پیدا کنند.

البته شاخص PEG هم مانند هر ابزار دیگری، کامل نیست و دارای چالش های خود است، مثل:

- اعتماد به پیش بینی های سود که ممکن است دقیق نباشند یا تحت تأثیر عوامل خارجی باشند.

- عدم درک از کیفیت و پایداری رشد سود و تفاوت بین رشد داخلی و خارجی.

- صرف نظر کردن از عوامل دیگری که ممکن است بر ارزش یک سهم اثر داشته باشند، مثل سود سهام، مزایای رقابتی، یا خطرات.

- تغییر پذیر بودن بسته به بازه زمانی یا منبع سود.

قدم به قدم استفاده از شاخص PEG برای کشف قیمت سهام در فارکس

یک مثال از کاربرد نسبت PEG را برای شما شرح میدهم. فرض کنید دو شرکت A و B را در یک صنعت مورد بررسی قرار دهید. قیمت سهام فعلی شرکت A ۵۰ دلار و نسبت P/E آن ۲۵ است. تحلیلگران پیشبینی میکنند که سود این شرکت در سال مالی آینده ۲۰ درصد افزایش یابد. قیمت سهام فعلی شرکت B ۴۰ دلار و نسبت P/E آن ۲۰ است. تحلیلگران پیشبینی میکنند که سود این شرکت در سال مالی آینده ۱۰ درصد افزایش یابد.

برای محاسبه نسبت PEG شرکت A، از فرمول زیر استفاده میکنیم:

PEGA=25/20=1.25

برای محاسبه نسبت PEG شرکت B، از فرمول زیر استفاده میکنیم:

PEGB=20/10=2

با مقایسه نسبتهای PEG دو شرکت، مشخص میشود که شرکت A نسبت به رشد سود آینده خود از شرکت B ارزانتر است. البته این به این معنا نیست که شرکت A حتماً سرمایهگذاری بهتری از شرکت B باشد، زیرا عوامل دیگری نیز باید در نظر گرفته شوند که بر ارزش آنها تأثیر دارند، مانند چشمانداز رشد، مزایای رقابتی، سیاستهای تقسیم سود و غیره.

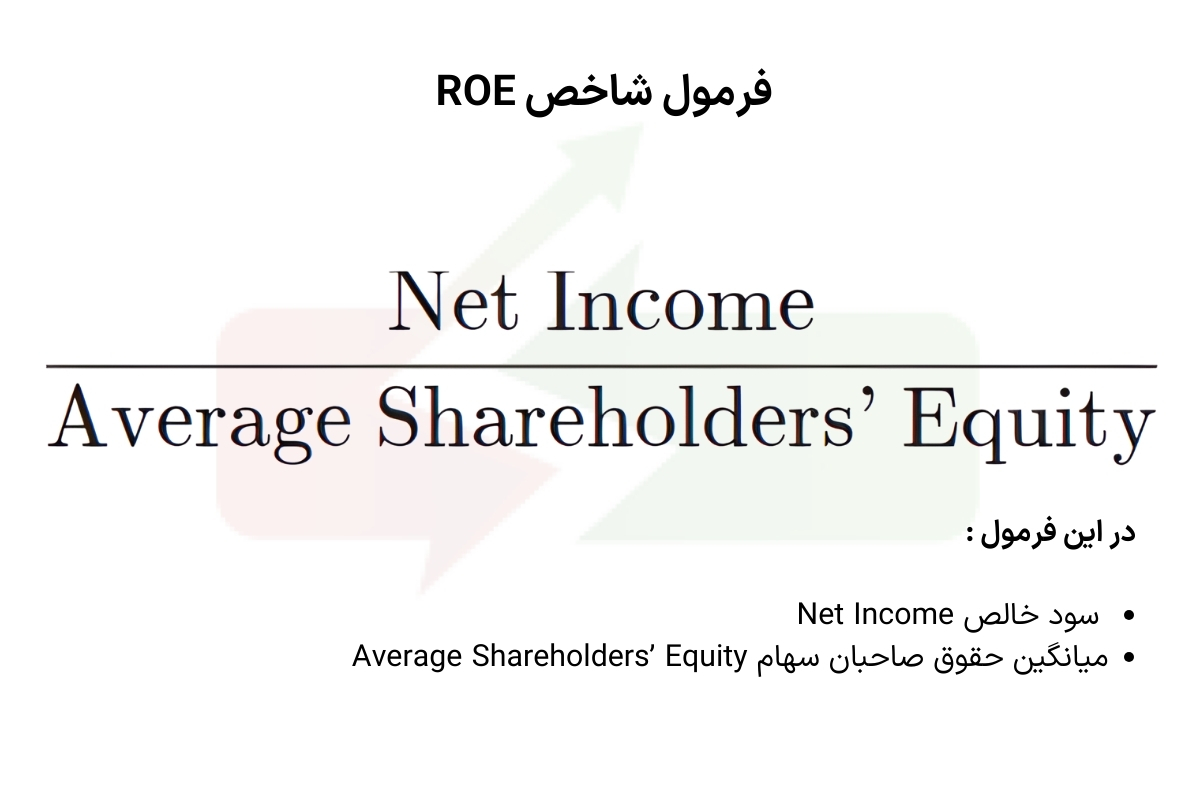

چگونه شاخص ROE را برای کشف قیمت سهام استفاده کنیم؟

بازگشت سرمایه گذاران (ROE) یک شاخص مالی است که نشان می دهد یک شرکت چه مقدار سود خالص از هر دلار سرمایه خود کسب می کند. این شاخص با تقسیم سود خالص توسط میانگین حقوق صاحبان سهام در یک دوره زمانی مشخص محاسبه می شود. فرمول آن به شکل زیر است:

شاخص ROE نشان دهنده کارآیی و سودآوری یک شرکت در بهره برداری از سرمایه خود است. هرچه این شاخص بالاتر باشد، به این معنی است که شرکت قادر است با کمترین هزینه، بیشترین درآمد را ایجاد کند. بالعکس، هرچه این شاخص پایین تر باشد، به این معنی است که شرکت نسبت به رقبای خود کمتر بازده دارد.

شاخص ROE توسط بنجامین گراهام، که یکی از پیشگامان سرمایه گذاری ارزش است، مورد توجه قرار گرفت. وی توصیه کرد که سرمایه گذاران از این شاخص به عنوان یک ابزار برای شناسایی سهام های زیرارزش که حاشیه امنی را فراهم می کنند، استفاده کنند. وی پند داد که به دنبال سهام هایی با شاخص ROE بالای 15 درصد باشند.

البته شاخص ROE تنها معیار اندازه گیری عملکرد و ارزش یک شرکت نیست، زیرا ممکن است تحت تأثیر عوامل دیگری مانند روش های حسابداری، نسبت بدهی به حقوق صاحبان سهام، سطح تقسیم سود، و نرخ رشد قابل پذیرش قرار بگیرد.

قدم به قدم استفاده از شاخص ROE برای ارزش گذاری سهام در فارکس

برای قیمتگذاری سهام با استفاده از شاخص ROE، لازم است ROE یک شرکت را با همتایان، میانگین صنعت، یا میانگین بازار خود مقایسه نمایید. برای پیادهسازی این مدل، مراحل زیر را دنبال کنید:

- درآمد خالص و سرمایه میانگین سهامداران شرکت را از صورتهای مالی آن، نظیر صورت سود و زیان و ترازنامه، استخراج کنید. شما همچنین میتوانید این دادهها را از منابع قابل اعتماد، مثل بلومبرگ، کاپیتال IQ، گوگل فاینانس، یا یاهو فاینانس دریافت کنید.

- درآمد خالص را تقسیم بر سرمایه میانگین سهامداران نموده تا ROE را حساب کنید. این نسبت نشاندهنده آن است که شرکت چقدر درآمد خالص برای هر دلار سرمایه تولید میکند.

- ROE شرکت را با ROE شرکتهای دیگر در یک صنعت یا بخش مقایسه کنید. این کار به شما کمک میکند که ارزیابی نمایید که شرکت چقدر سودآور و بهرهورتر از همتایان خود است.

- ROE شرکت را با میانگین صنعت یا میانگین بازار مقایسه کنید. این کار به شما کمک میکند که ارزیابی نمایید که شرکت چقدر سودآور و بهرهورتر از شرایط عمومی بازار است.

- مقالات ورود به فارکس و ثبت نام در فارکس و بهترین بروکر فارکس را قبل از خرید سهام شرکت های بین المللی بخوانید.

برای نشان دادن چگونگی کاربرد ROE در تعیین قیمت سهام، یک مثال را در اختیار شما قرار می دهم. فرض کنید دو شرکت، A و B، که در یک حوزه فعالیت دارند، را با یکدیگر مقایسه می کنید. شرکت A سالانه 100 میلیون دلار سود خالص کسب می کند و سرمایه گذاران آن به طور متوسط 500 میلیون دلار سرمایه در اختیار آن قرار داده اند. شرکت B نیز سالانه 80 میلیون دلار سود خالص دارد و سرمایه گذاران آن به طور متوسط 400 میلیون دلار سرمایه در آن سرمایه گذاری کرده اند.

ROE شرکت A را با استفاده از فرمول زیر محاسبه می کنیم:

ROE A=100/500=0.2

ROE شرکت B را نیز با استفاده از فرمول زیر محاسبه می کنیم:

ROE B=80/400=0.2

با بررسی ROE هر دو شرکت، مشاهده می کنیم که هر دو 20 درصد ROE دارند. این نشان می دهد که هر دو شرکت به همان اندازه سودآور و کارآمد هستند و از سرمایه خود به خوبی استفاده می کنند.

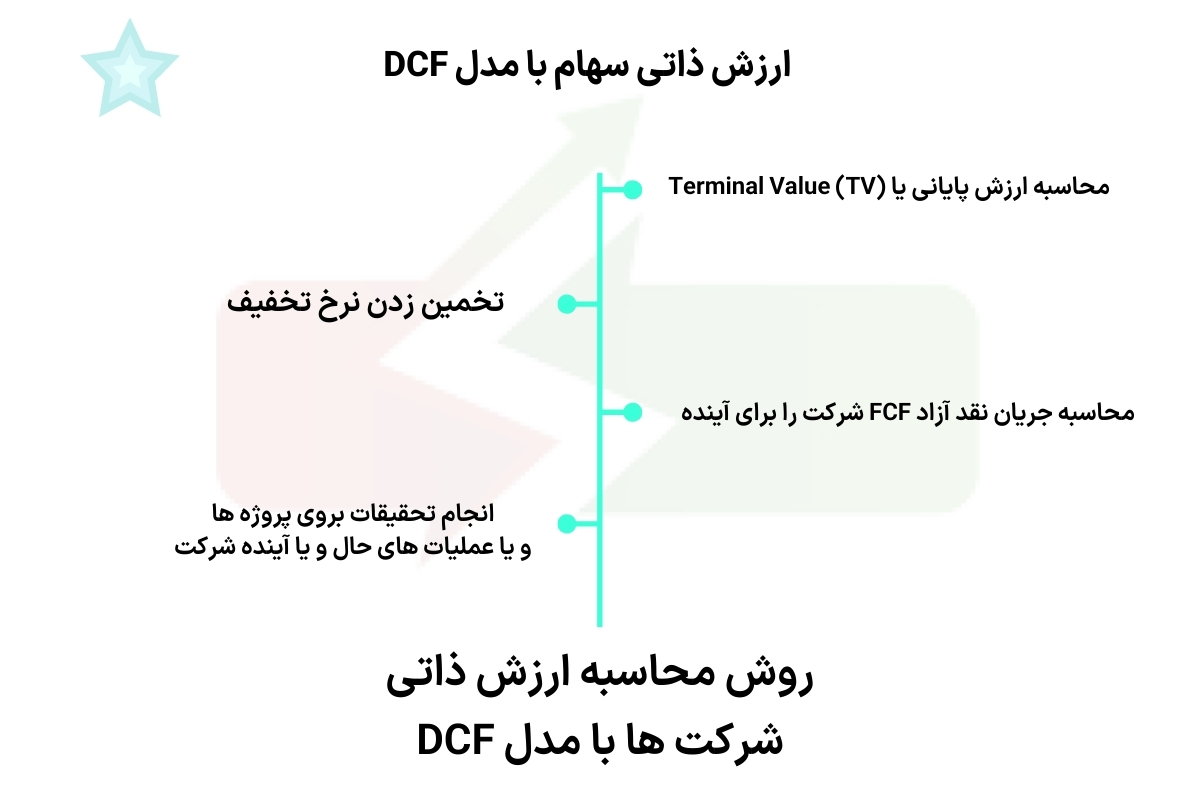

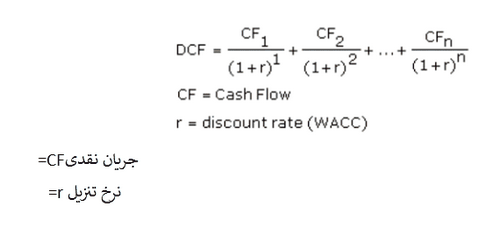

آموزش محاسبه ارزش ذاتی برای کشف قیمت سهام با مدل DCF

قیمتگذاری سهام یکی از مسائل کلیدی در تحلیل مالی است. برای این کار، لازم است ارزش ذاتی سهام را تعیین کنیم. ارزش ذاتی سهام، ارزش واقعی آن است که تحت تأثیر نوسانات بازار قرار نمیگیرد. یکی از روشهای محاسبه ارزش ذاتی سهام، مدل DCF است.

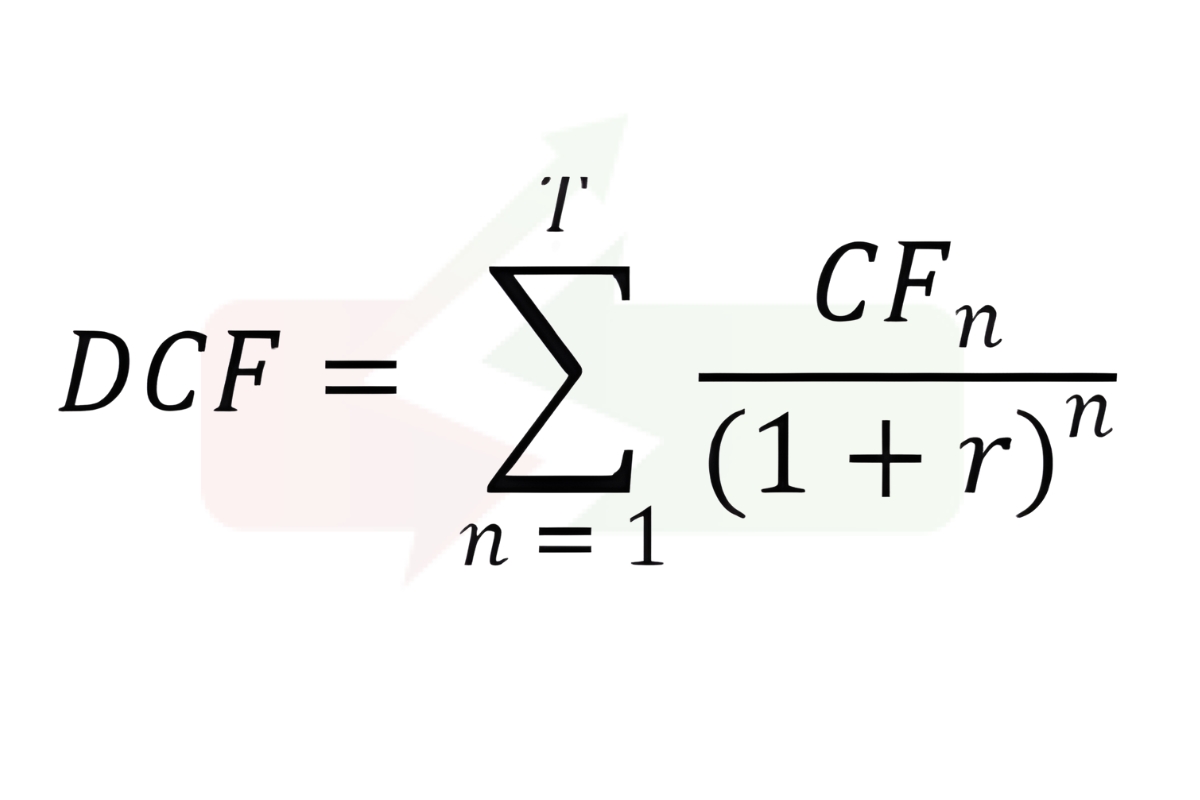

مدل DCF یک روش ارزشگذاری است که بر اساس جریانهای نقدی آینده یک شرکت، ارزش حال آن را محاسبه میکند. با این روش میتوان ارزش واقعی یک شرکت را که بر پایه عوامل بنیادین و نه تنها قیمت بازار است، شناسایی کرد. برای اجرای مدل DCF، باید جریان نقد آزاد (FCF) را پیشبینی کنیم. FCF جریان نقد موجود برای سهامداران است که پس از کسر هزینههای عملیاتی و سرمایهگذاری به دست میآید. معمولاً FCF را برای ۵ یا ۱۰ سال آینده تخمین میزنیم و در پایان دوره پیشبینی، ارزش پایان دوره (ارزش باقیمانده) را نیز محاسبه میکنیم. سپس، با استفاده از نرخ تخفیف (که همان نرخ بازده مورد نظر است)، جریانهای نقد را به ارزش حال تبدیل میکنیم. نرخ تخفیف خطر و هزینه فرصت سرمایهگذاری در شرکت را نشان میدهد.

مدل DCF توسط Mario Farina در کتابی که در سال 1969 با عنوان راهنمای مبتدیان برای سرمایهگذاری موفق در بازار سهام منتشر کرد، معرفی شد. او اظهار داشت که سهامهایی که ارزش DCF آنها بالاتر از قیمت فعلی بازار باشد، از نظر ارزش، کمتخمین زده شدهاند، در حالی که سهامهایی که ارزش DCF آنها پایینتر از قیمت فعلی بازار باشد، از نظر ارزش، بیشتخمین زده شدهاند. سپس، Peter Lynch در کتابی که در سال 1989 با عنوان چگونه بالاتر از خیابان وال بروید نوشت، این روش را محبوبتر کرد و معیار را به این صورت تغییر داد که سهامهایی که ارزش DCF آنها نزدیک به قیمت فعلی بازار باشد، دارای ارزش مناسب هستند، و سهامهایی که ارزش DCF آنها دور از قیمت فعلی بازار باشد، گران یا ارزان هستند.

فرمول محاسبه ارزش ذاتی با مدل DCF

فرمول مدل DCF به شکل زیر است:

که در آن:

- DCF جریان نقد تخفیف یافته است

- CFn جریان نقد در دوره n است

- r نرخ تخفیف است

- T تعداد دوره هاست

این فرمول بدین معناست که ما جریان نقد هر دوره را با عاملی که با توان نرخ تخفیف رشد میکند، تقسیم میکنیم و سپس جمع میکنیم. هر چه نرخ تخفیف بالاتر باشد، عامل کوچکتر و ارزش کمتری به جریان نقد آینده اختصاص میدهید. دلیل این امر این است که پول حال ارزش بالاتری نسبت به پول آینده دارد.

مدل DCF چندین محدودیت دارد که عبارتند از:

- وابستگی این مدل به فرضیات و تخمینهای زیادی که ممکن است دقت و واقعگرایی کافی نداشته باشند. برای مثال، نرخ رشد FCF، نرخ تخفیف، و ارزش نهایی.

- حساسیت این مدل به تغییرات در ورودیها که میتواند خروجی را به شدت تحت تأثیر قرار دهد. لذا، پیشنهاد میشود که یک تحلیل حساسیت انجام شود و یک حاشیه اطمینان برای جبران خطاها و عدم قطعیتها در نظر گرفته شود.

- عدم مناسب بودن این مدل برای شرکتهایی که FCF منفی یا نامنظم دارند، مانند شرکتهای در مرحله اول یا چرخه ای، یا شرکتهایی که ساختار سرمایه گذاری یا چشم انداز رشد آنها با همتایان خود متفاوت است.

مراحل تعین ارزش ذاتی سهام با مدل DCF

برای تعیین ارزش ذاتی یک شرکت از طریق مدل DCF، باید مراحل زیر را انجام دهید:

- در ابتدا، جریان نقدی آزاد (FCF) شرکت را برای هر دوره پیش بینی کنید. این جریان نقدی نشان دهنده سود خالص شرکت است که پس از کسر هزینه های عملیاتی و سرمایه گذاری به دست می آید.

- سپس، نرخ تخفیف (r) را محاسبه کنید. این نرخ بازده مورد انتظار سرمایه گذاران است که در شرکت سرمایه گذاری می کنند و ریسک مربوط به آن را تحمل می کنند.

- بعد، تعداد دوره ها (T) را تعیین کنید. این مدت زمانی است که شما قصد دارید شرکت را ارزیابی کنید. معمولاً تعداد دوره ها بستگی به مرحله رشد شرکت و چرخه عمر صنعت دارد.

- در نهایت، ارزش نهایی (TV) را برآورد کنید. این ارزش فعلی جریان های نقدی است که شرکت پس از دوره پیش بینی شده ایجاد خواهد کرد.

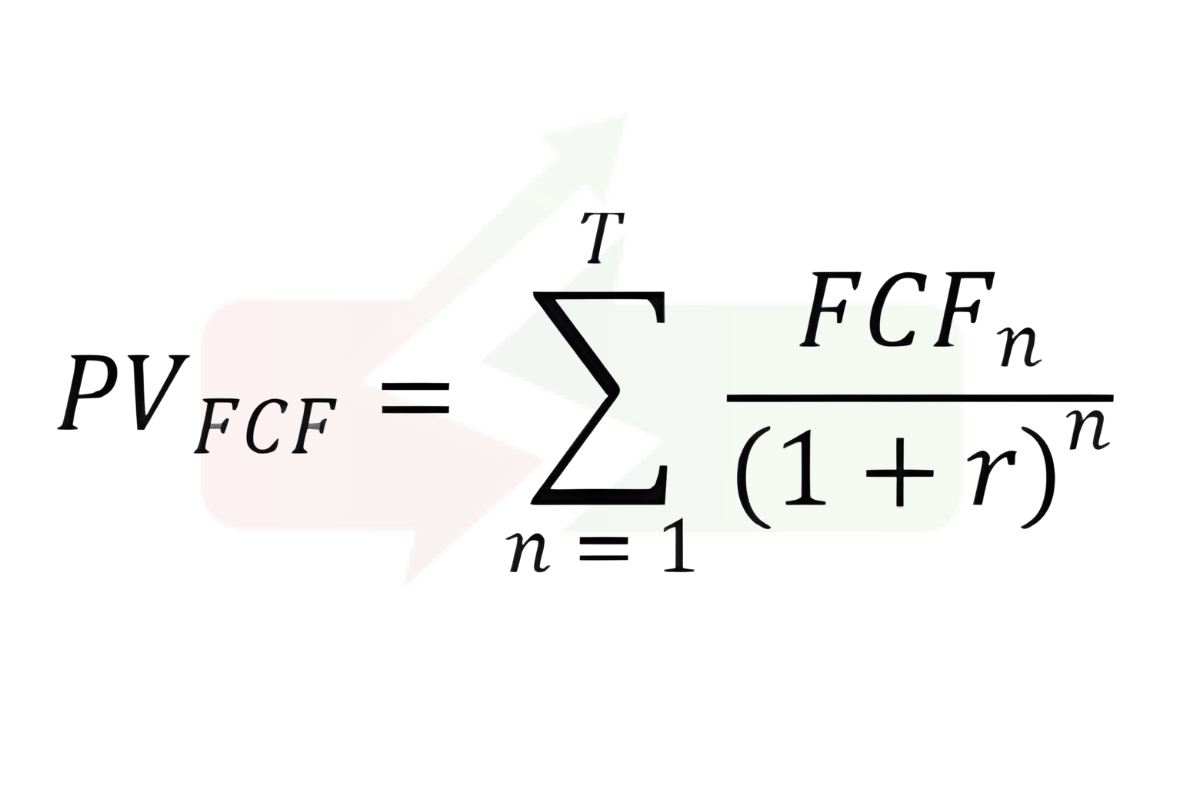

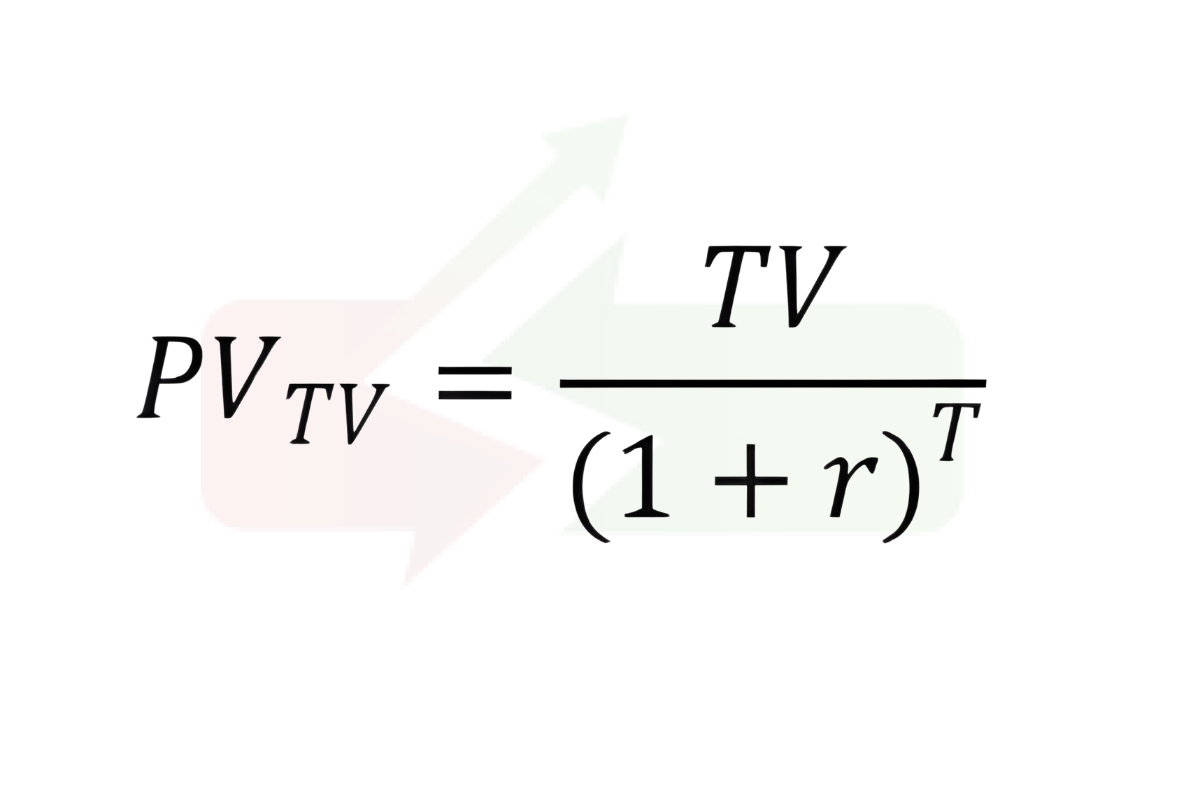

- جریان نقدی آزاد و ارزش نهایی را با استفاده از فرمول های زیر به ارزش فعلی تخفیف دهید:

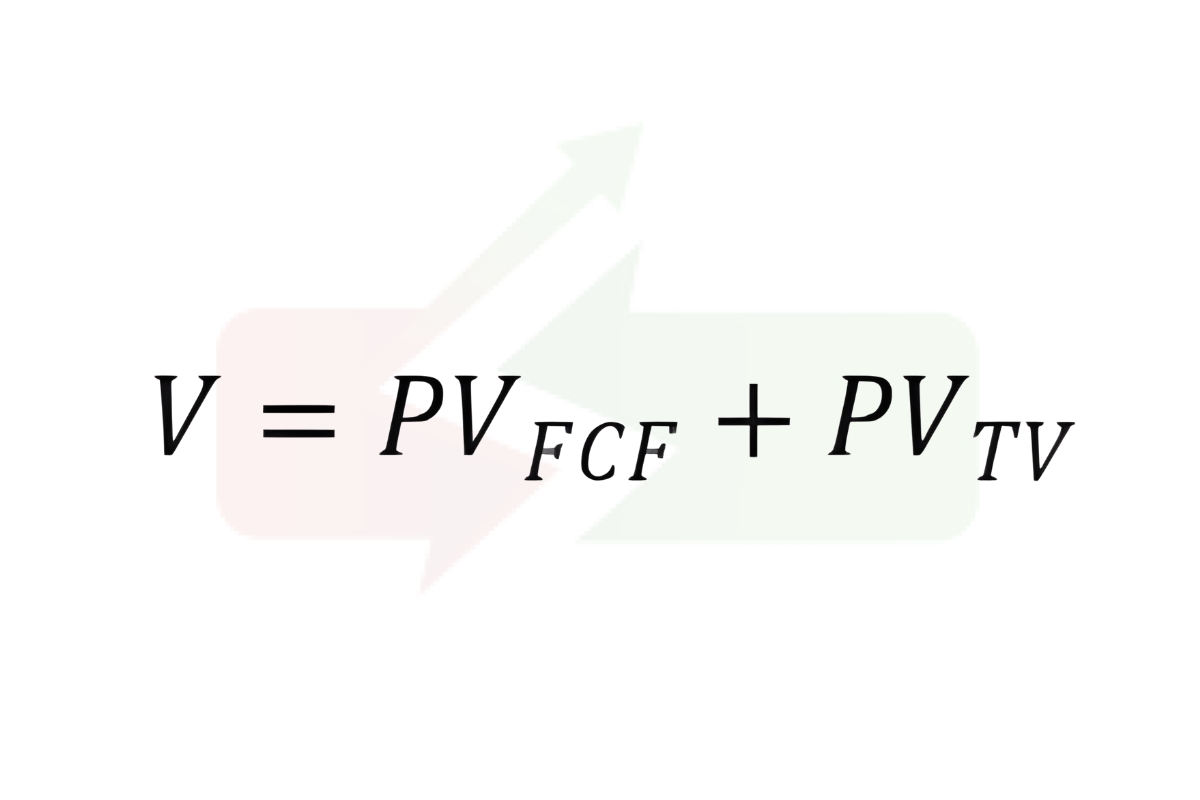

- در نهایت، برای رسیدن به ارزش ذاتی شرکت، ارزش فعلی جریان نقد آزاد و ارزش نهایی را با هم جمع کنید. فرمول مورد استفاده به شکل زیر است:

این روش محاسبه ارزش ذاتی یک شرکت با استفاده از مدل DCF است.

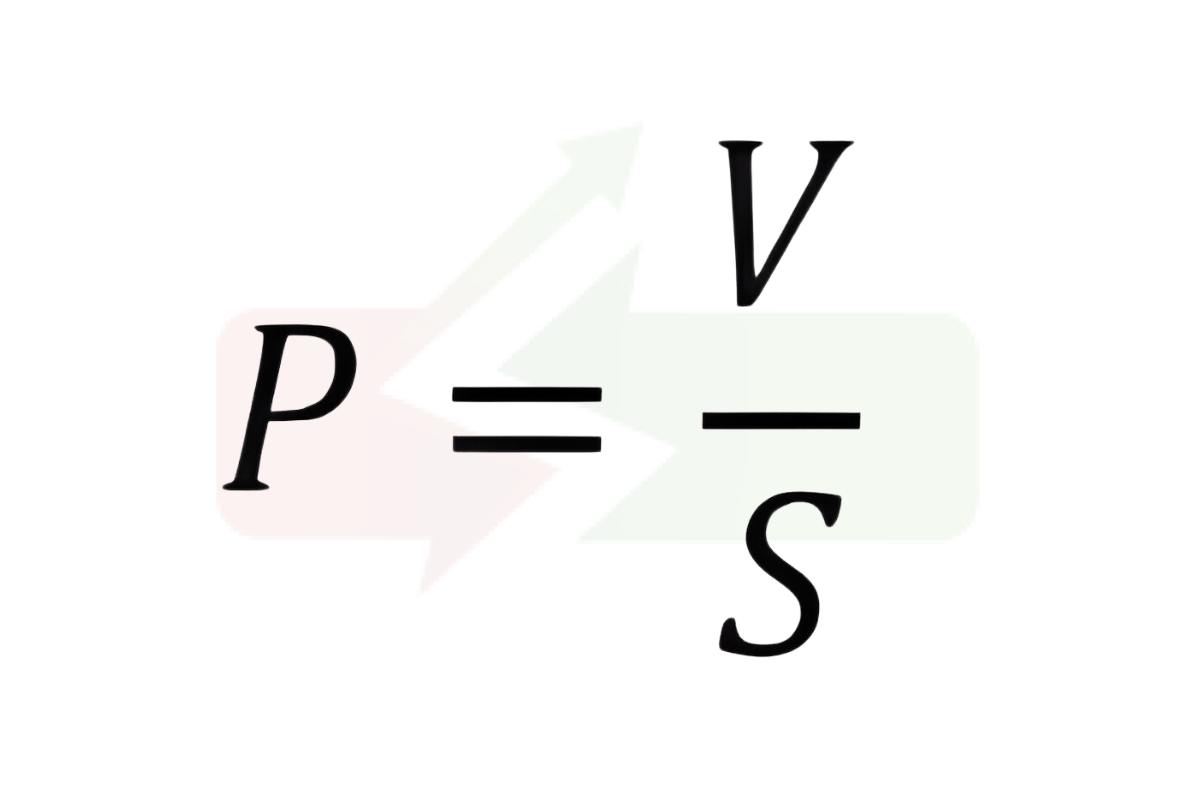

- برای تعیین قیمت هدف سهام با استفاده از DCF، کافیست این کار را بکنید: ارزش ذاتی شرکت را بر تعداد سهام در جریان تقسیم کنید. فرمول مورد استفاده به شکل زیر است:

که در آن:

- P قیمت هدف سهام است

- V ارزش ذاتی

- S تعداد سهام در جریان

قیمت هدف سهام نشان دهنده قیمت منصفانه سهام براساس جریان نقد آینده شرکت است. اگر قیمت بازار سهام کمتر از قیمت هدف سهام باشد، یعنی سهام ارزش خود را ندارد و ممکن است فرصت سرمایه گذاری خوبی باشد. اگر قیمت بازار سهام بیشتر از قیمت هدف سهام باشد، یعنی سهام ارزش بیشتری از خود دارد و ممکن است فرصت سرمایه گذاری بدی باشد.

مرحله 1 تخمین زدن ارزش ذاتی سهام با مدل DCF: محاسبه جریان نقد آزاد FCF شرکت را برای سال های آینده

روش اول محاسبه FCF: استفاده از روش پیش بینی فروش پایه Sales-Based Method

روش پیش بینی فروش پایه یک روش تخمین جریان نقد آزاد شرکت (FCFF) و جریان نقد آزاد سهامداران (FCFE) است که بر اساس رشد فروش مورد نظر شرکت محاسبه می شود. فرمول FCFF با استفاده از این روش به شکل زیر است:

جریان نقد آزاد شرکت =سود قبل از کسر بهره و مالیات(1−نرخ مالیات بر درآمد)+هزینه غیر نقدی−خالص دارایی های ثابت−خالص دارایی های جاری و بدهی های جاری

در این فرمول:

EBIT به معنای سود قبل از کسر بهره و مالیات است

t نرخ مالیات بر درآمد است

Depreciation هزینه غیر نقدی است که باعث کاهش ارزش دارایی های ثابت می شود

Fixed Capital Investment تفاوت خالص دارایی های ثابت در دوره های مختلف است

Working Capital Investment تفاوت خالص دارایی های جاری و بدهی های جاری در دوره های مختلف است

فرمول FCFE با استفاده از این روش به شکل زیر است:

FCFE=FCFF−Interest(1−t)+Net Borrowing

در این فرمول:

Interest هزینه بهره پرداختی برای بدهی است

Net Borrowing تغییر خالص بدهی در دوره های مختلف است

روش پیش بینی فروش پایه بر این فرض استوار است که سرمایه گذاری های در دارایی های ثابت که بیشتر از استهلاک هستند و سرمایه گذاری های در دارایی های جاری، هر دو با نسبت ثابت با رشد فروش پیش بینی شده افزایش یابند. نسبت بدهی نیز فرض می شود که در حالت ثابت باقی بماند.

روش دوم محاسبه FCF: استفاده از EBITDA برای تخمین FCF

با توجه به این فرمول، ما ابتدا EBITDA را در نظر می گیریم، که معیار نقدینگی شرکت از فعالیت های اصلی آن است، و سپس جریان های خروجی و ورودی نقدی را با آن حساب می کنیم. جریان های خروجی نقدی شامل بهره، مالیات، سرمایه در گردش و هزینه سرمایه ای هستند که باعث کاهش نقدینگی سهامداران می شوند. جریان های ورودی نقدی شامل بدهی خالص هستند که باعث افزایش نقدینگی سهامداران می شوند.

روش سوم محاسبه FCF: استفاده از DDM مدل تنزیل سود تقسیمی

یکی از روش های محاسبه جریان نقد آزاد (FCF)، استفاده از مدل تنزیل سود تقسیمی (DDM) است. این مدل بر این اساس است که ارزش یک سهم برابر با ارزش فعلی سود تقسیمی آینده آن است. برای محاسبه FCF با استفاده از این مدل، فرمول زیر را به کار می بریم:

FCF = D1(1 + g)(1 − r − g g )

در این فرمول، متغیرهای زیر را داریم:

- FCF: جریان نقد آزاد، که نقدینگی قابل دسترس برای بدهکاران و سهامداران پس از هزینه های سرمایه ای است

- D1: سود تقسیمی پیش بینی شده در دوره بعد

- r: نرخ بازده مورد نیاز سهام

- g: نرخ رشد ثابت سود تقسیمی

- D1 × g: رشد پیش بینی شده سود تقسیمی در دوره بعد

با توجه به این فرمول، می توان گفت که:

- FCF با سود تقسیمی پیش بینی شده و نرخ رشد آن رابطه مستقیم دارد

- FCF با نرخ بازده مورد نیاز سهام رابطه عکس دارد

- وقتی r = g باشد، FCF صفر خواهد بود. در این حالت، شرکت هیچ جریان نقد آزاد بالاتر از بازده مورد نظر خود ایجاد نمی کند

- وقتی r < g باشد، FCF مثبت خواهد بود. در این حالت، شرکت با سرعت بالاتر از بازده مورد نظر خود رشد می کند و ارزش برای سهامداران خلق می کند

- وقتی r > g باشد، FCF منفی خواهد بود. در این حالت، شرکت با سرعت کمتر از بازده مورد نظر خود رشد می کند و ارزشش برای سهامداران کم می کند

مدل DDM می تواند یک روش ساده و بصیرت بخش برای پیش بینی FCF یک شرکت باشد، اما همچنین دارای محدودیت هایی نیز است. به عنوان مثال، این روش قابل اجرا برای شرکت هایی که سود پرداخت نمی کنند یا دارای سیاست سود پرداخت متغیر یا نامنظم هستند، نمی باشد. همچنین فرض کردن یک نرخ رشد ثابت و همگان برای سود ممکن است غیر واقعی باشد، به خصوص برای شرکت هایی که در بازارهای پویا و نامطمئن فعالیت می کنند. علاوه بر این، این روش ممکن است تغییرات در ساختار سرمایه، سرمایه در گردش را در نظر نگیرد.

مرحله 2: تخمین زدن نرخ تخفیف

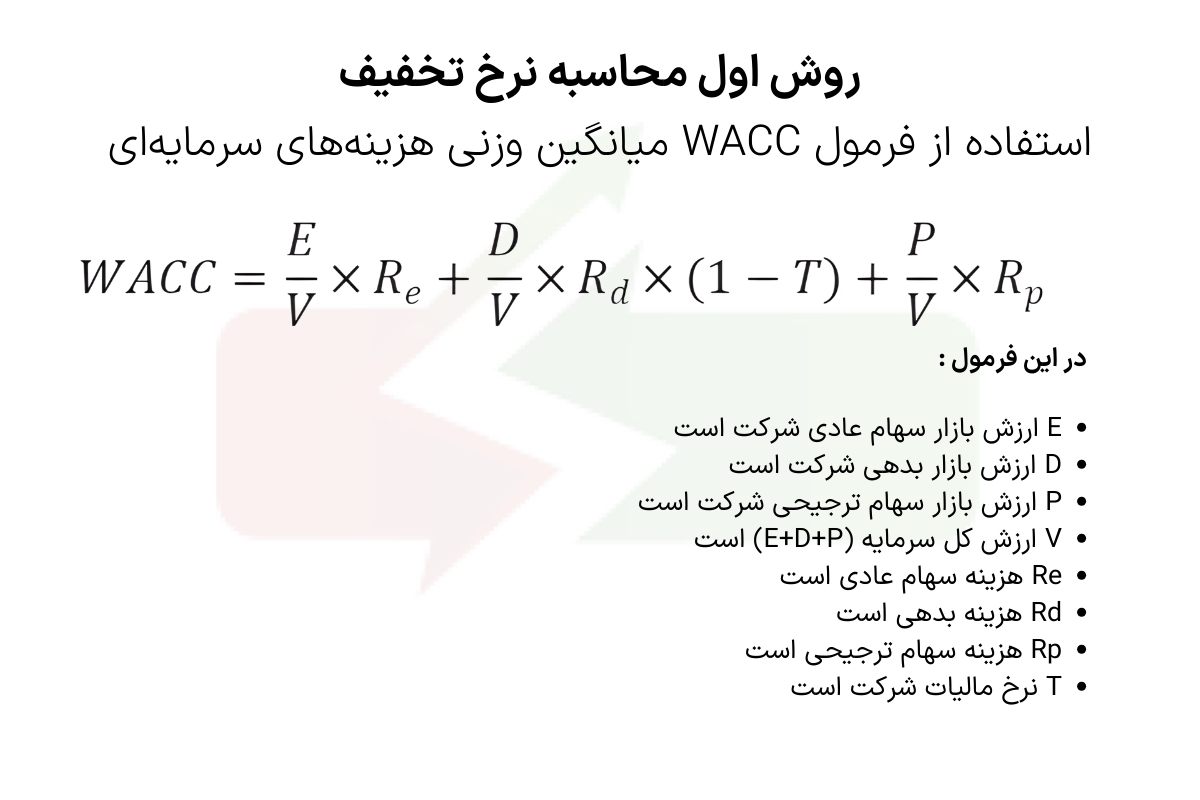

روش اول محاسبه نرخ تخفیف: استفاده از فرمول WACC میانگین وزنی هزینههای سرمایهای

یک روش برای تعیین نرخ تخفیف در قیمت گذاری سهام، استفاده از فرمول WACC یا میانگین وزنی هزینه های سرمایه ای است. این فرمول حداقل بازده لازم را برای یک شرکت مشخص می کند که باید با دارایی های خود به دست آورد تا بتواند عوامل تأمین کننده سرمایه مانند بدهکاران، سهامداران و غیره را جبران کند. DCF یا جریان نقد تخفیف یافته، یک روش ارزش گذاری است که با استفاده از WACC به عنوان نرخ تخفیف، ارزش فعلی جریان نقد آینده یک پروژه یا یک کسب و کار را بر اساس جریان نقد پیش بینی شده و نرخ بازده مطلوب سرمایه گذاران محاسبه می کند.

فرمول WACC به صورت زیر است:

WACC کمتر، نشاندهنده سودآوری بالاتر پروژه یا کسب و کار است. WACC را میتوان به عنوان یک نرخ حد آستانه برای ارزشگذاری پروژه یا سرمایهگذاری در نظر گرفت. اگر بازده پروژه از WACC بالاتر باشد، پروژه انجام شود. اگر بازده پروژه از WACC پایینتر باشد، پروژه رد شود.

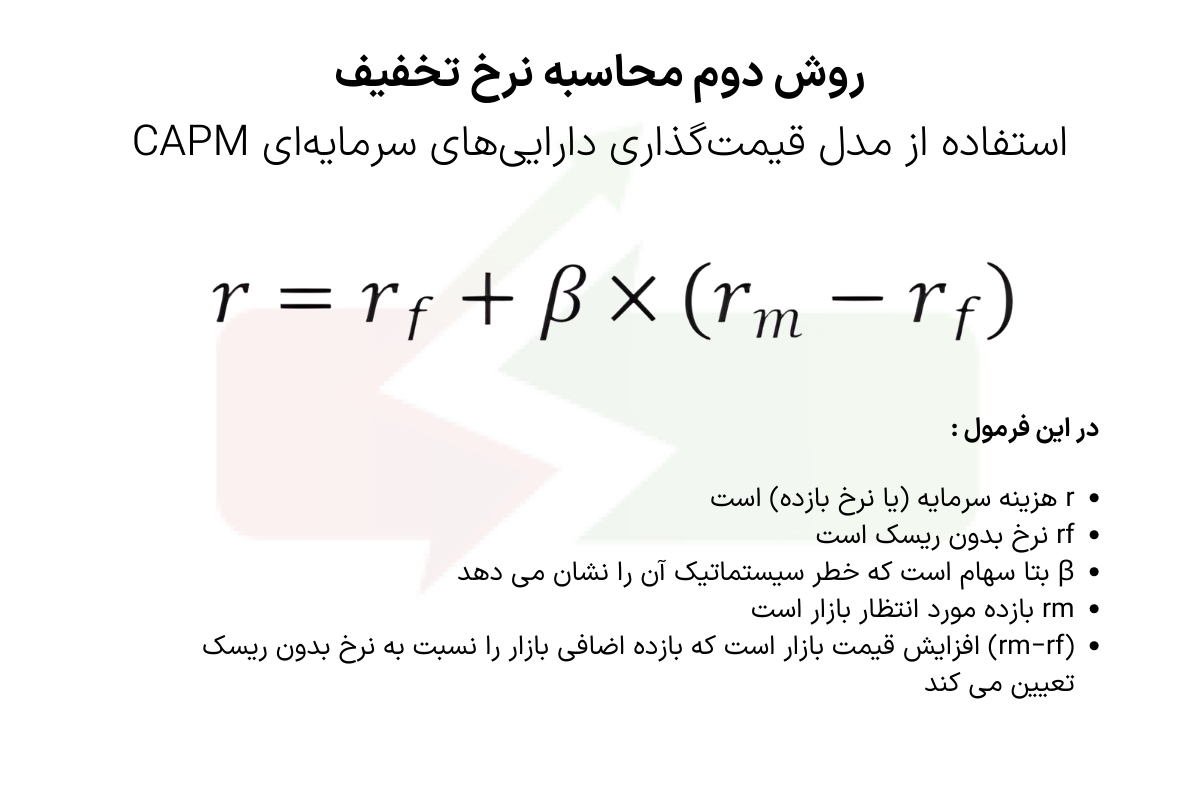

روش دوم تخمین نرخ تخفیف: استفاده از مدل قیمتگذاری داراییهای سرمایهای CAPM

یک روش دیگر برای تعیین نرخ تخفیف در مدل DCF ، استفاده از مدل قیمت گذاری داراییهای سرمایهای (CAPM) است که یک مدل رایج در علم مالی است. این مدل با استفاده از نرخ بدون ریسک ، افزایش قیمت بازار و بتا سهام ، هزینه سرمایه را محاسبه می کند. فرمول CAPM به صورت زیر است:

r=rf+β×(rm−rf)

که در آن:

- r هزینه سرمایه (یا نرخ بازده) است

- rf نرخ بدون ریسک است

- β بتا سهام است که خطر سیستماتیک آن را نشان می دهد

- rm بازده مورد انتظار بازار است

- (rm−rf) افزایش قیمت بازار است که بازده اضافی بازار را نسبت به نرخ بدون ریسک تعیین می کند

این مدل را می توان به جای یا به علاوه بر فرمول WACC به کار برد ، زیرا این مدل تعادل خطر و بازده سرمایه گذاری در یک سهام خاص را در نظر می گیرد. ولی CAPM هم دارای چند نقطه ضعف است ، مثلا:

- این مدل بر پایه داده های گذشته است و شاید منطبق با انتظارات آینده نباشد

- این مدل فرض می کند که بازار کارآمد و سرمایه گذاران منطقی هستند

- این مدل خطر غیر سیستماتیک یا عوامل خاص شرکت را دربر نمی گیرد

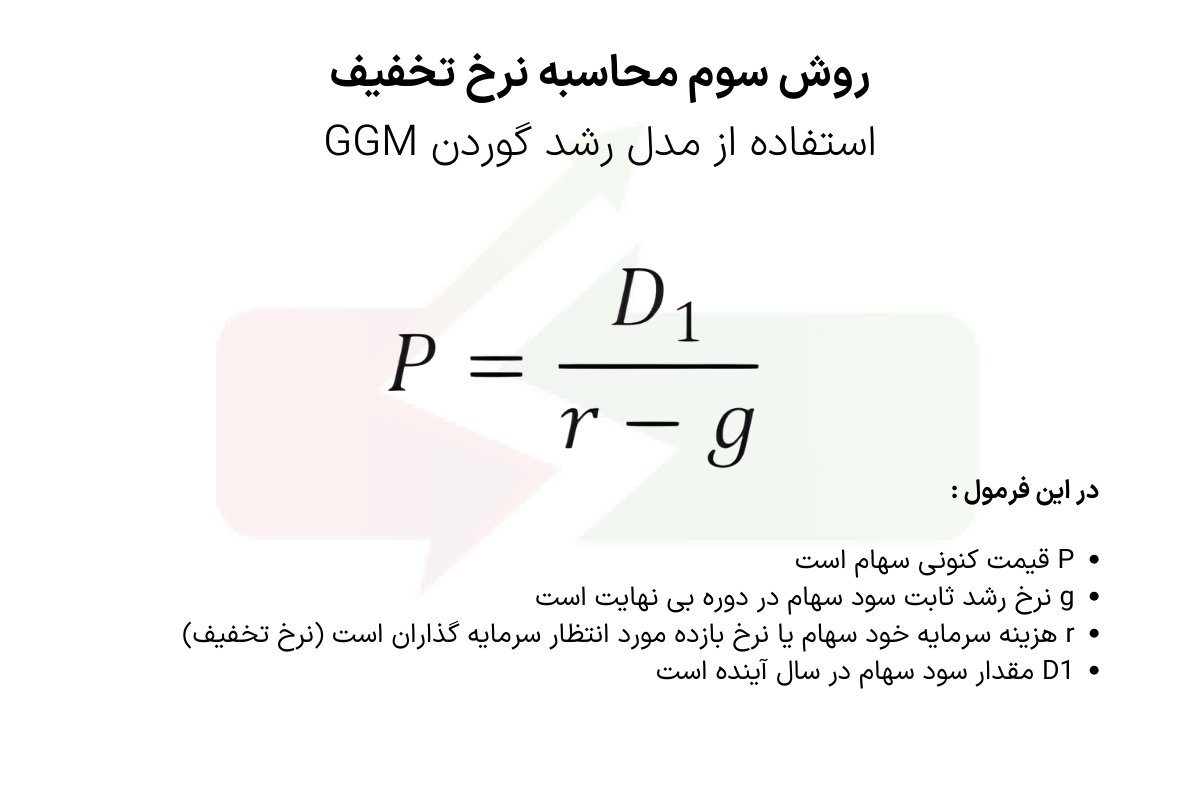

تخمین نرخ تخفیف با مدل گوردن Gordon Growth Model

یک روش برای تعیین هزینه سرمایه خود سهام با استفاده از مدل گوردن این است که ارزش ذاتی سهام را با فرمول زیر محاسبه کنیم:

با دانستن قیمت کنونی سهام و مقدار سود سهام در سال آینده، می توانیم با حل این فرمول، هزینه سرمایه خود سهام را به عنوان نرخ تخفیف در مدل DCF به کار بگیریم. البته این روش نیز دارای محدودیت هایی است، از جمله:

- این روش فقط برای شرکت های پرداخت کننده سود قابل استفاده است

- این روش فرض می کند که نرخ رشد سود سهام در تمام دوران ثابت و کوچکتر از هزینه سرمایه است

- این روش به ورودی های خود حساس است و ممکن است وضعیت بازار را به درستی نشان ندهد

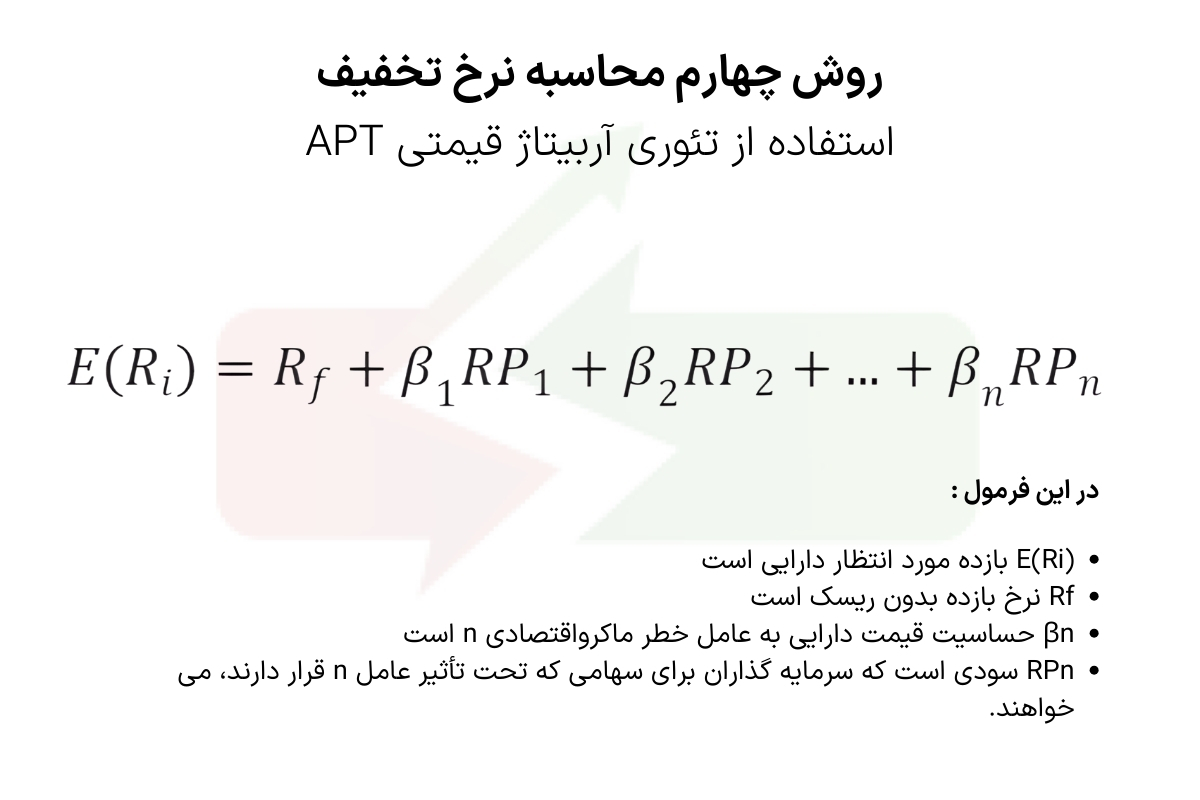

روش چهارم محاسبه نرخ تخفیف: استفاده از تئوری آربیتاژ قیمتی APT

روشی از محاسبه نرخ تخفیف برای قیمت گذاری سهام، استفاده از تئوری آربیتاژ قیمتی (APT) است. این تئوری بر پایه فرض است که بازده مورد انتظار یک دارایی به صورت خطی به عوامل خطر ماکرواقتصادی وابسته است و در بازار فرصت آربیتاژ وجود ندارد. فرمول APT به شکل زیر است:

E(Ri)=Rf+β1RP1+β2RP2+…+βnRPn

که در آن:

E(Ri) بازده مورد انتظار دارایی است

Rf نرخ بازده بدون ریسک است

βn حساسیت قیمت دارایی به عامل خطر ماکرواقتصادی n است

RPn سودی است که سرمایه گذاران برای سهامی که تحت تأثیر عامل n قرار دارند، می خواهند.

این فرمول از فرض نشأت گرفته است که بازده مورد انتظار یک دارایی به صورت خطی به عوامل خطر مربوط است و در بازار فرصت آربیتاژ وجود ندارد. با به کارگیری این تئوری، ما میتوانیم نرخ تخفیف مناسب برای قیمت گذاری سهام را تعیین کنیم.

ضرایب βn نشاندهندهی تغییر بازده سهم هستند وقتی عامل n یک واحد تغییر میکند. برای نمونه، اگر عامل n تورم باشد، ضریب βn نشاندهندهی تغییر بازده سهم است وقتی تورم 1% افزایش یا کاهش پیدا میکند. چگونگی حرکت بازده سهم با عامل n به علامت ضرایب βn بستگی دارد.

ضرایب βn مثبت به این معناست که بازده سهم در جهت عامل n حرکت میکند، در حالی که ضرایب βn منفی به این معناست که بازده سهم در جهت مخالف عامل n حرکت میکند. ضرایب βn نزدیک به صفر به این معناست که بازده سهم تحت تأثیر عامل n قرار نمیگیرد. ضرایب βn در مدل APT با استفاده از رگرسیون خطی تخمین زده میشوند. به طور کلی، بازدههای تاریخی سهام بر روی عامل n رگرس داده میشوند تا ضرایب βn تخمین زده شوند.

بازده اضافی عامل n یا RPn، سودی است که سرمایه گذاران برای سهامی که تحت تأثیر عامل n قرار دارند، می خواهند. به عنوان نمونه، اگر عامل n تورم باشد، RPn سودی است که سرمایه گذاران برای سرمایه گذاری در سهامی که حساس به تورم هستند، مطالبه می کنند. هر چه RPn بیشتر باشد، نشان دهنده ی خطر بالاتر عامل n است و سرمایه گذاران باید برای مقابله با این خطر، پاداش بیشتری دریافت کنند. مقادیر RPn در مدل APT با توجه به بازده های گذشته ی پورتفوی هایی که بر اساس حساسیت های عامل n مرتب شده اند، تعیین می شوند.

برای محاسبه نرخ تخفيف با استفاده از APT، شما نياز به تخمين مقادير اجزای زير دارید:

- بازده بدون ریسک، عایدی است که از سرمایهگذاری در داراییهایی حاصل میشود که هیچ ریسکی ندارند. مثالهایی از این داراییها، چکهای بانک مرکزی و اوراق قرضه دولتی هستند.

- عوامل کلان اقتصادی، شرایط عمومی اقتصاد را تعیین میکنند و بر ریسک و بازده داراییها تأثیر میگذارند. برخی از این عوامل عبارتند از: نرخ تورم، نرخ بهره، رشد تولید ناخالص داخلی و غیره.

- حقالزحمه ریسک، بازده اضافی است که سرمایهگذاران برای پذیرش ریسک بالاتر در سرمایهگذاری خود درخواست میکنند. به عبارت دیگر، این بازده جبرانگر ریسک است.

- بتا یا ضریب حساسیت، نشان میدهد که بازده یک دارایی چقدر به تغییر یک عامل کلان اقتصادی وابسته است. بتا بالاتر به معنای حساسیت بالاتر و ریسک بالاتر است.

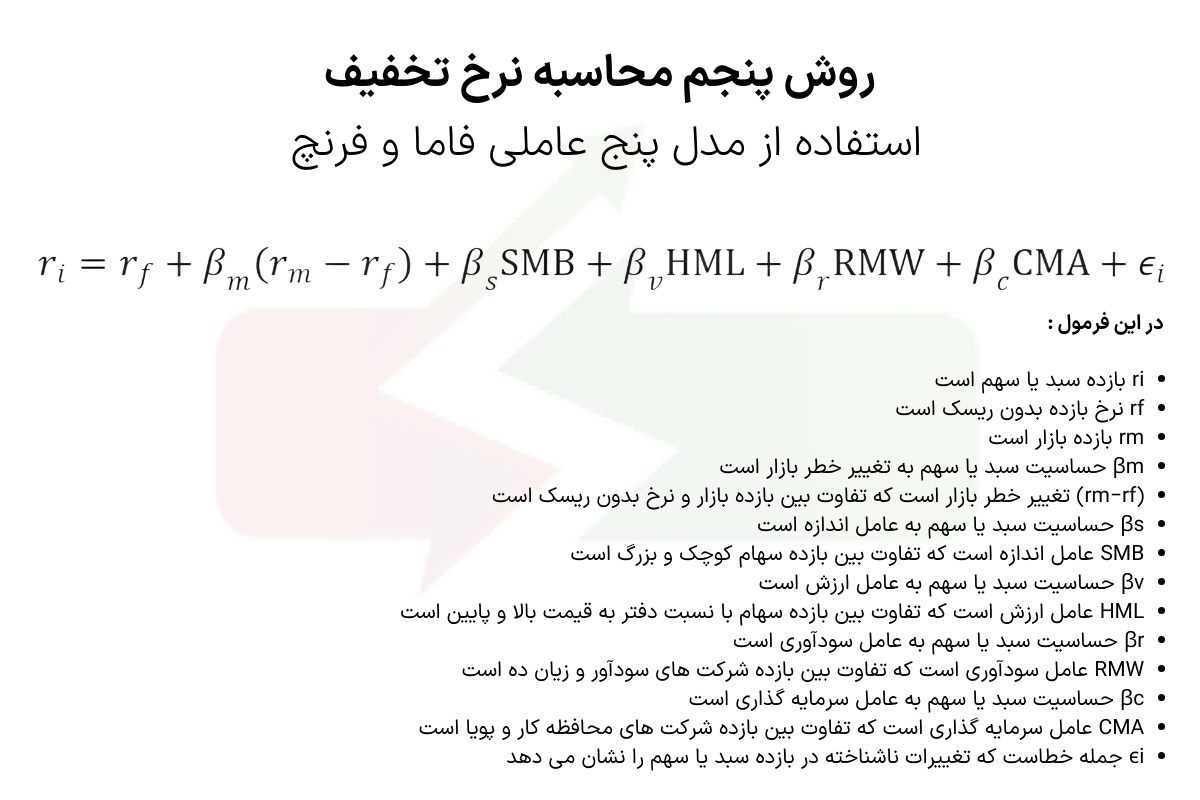

روش پنجم تخمین نرخ تخفیف: استفاده از مدل پنج عاملی فاما و فرنچ (پیشرفته)

مدل فاما و فرنچ یکی از روشهای پیشرفته برای تخمین نرخ تخفیف سهام است. دو استاد دانشگاه شیکاگو به نامهای یوجین فاما و کنت فرنچ این مدل را در سال 1992 معرفی کردند و بر پایه پنج عامل خطر برای قیمتگذاری سهام آن را گسترش دادند. این پنج عامل عبارتند از: خطر بازار، اندازه شرکت، نسبت ارزش دفتری به بازار، سودآوری شرکت و سطح سرمایهگذاری شرکت. فرمول دقیق مدل پنج عاملی فاما و فرنچ به شکل زیر است:

مدل سه عاملی فاما و فرنچ یک روش برای محاسبه نرخ تخفیف با استفاده از صورتهای مالی شرکتها است. برای این کار، شما نیاز به انجام چهار مرحله دارید:

- برای تعیین نرخ تخفیف با مدل فاما و فرنچ، ابتدا باید ضرایب حساسیت (بتا) هر عامل را برای سبد یا سهم مد نظر پیدا کنید. این ضرایب با استفاده از رگرسیون چند متغیره روی دادههای تاریخی به دست میآیند.

- سپس، بازده مورد انتظار هر عامل را محاسبه میکنید. این بازدهها با گرفتن میانگین بازده هر عامل در یک دوره زمانی طولانی تعیین میشوند.

- در آخر، با جمع ضرب هر ضریب حساسیت در بازده مورد انتظار هر عامل، نرخ تخفیف سبد یا سهم را به دست میآورید.

مرحله سوم: آموزش محاسبه ارزش پایانی یا Terminal Value (TV)

ارزش پایانی یا TV (Terminal Value)، ارزش فعلی تخمین زده شده یک کسب و کار یا پروژه است که بعد از دوره پیش بینی، زمانی که جریان های نقدی آینده قابل تخمین نیستند، محاسبه می شود. TV اغلب در تجزیه و تحلیل جریان نقد تخفیف یافته (DCF) برای محاسبه ارزش کل یک کسب و کار یا پروژه استفاده می شود.

در این بخش، من به شما چهار روش برای محاسبه این ارزش را نشان خواهم داد. این روش ها عبارتند از:

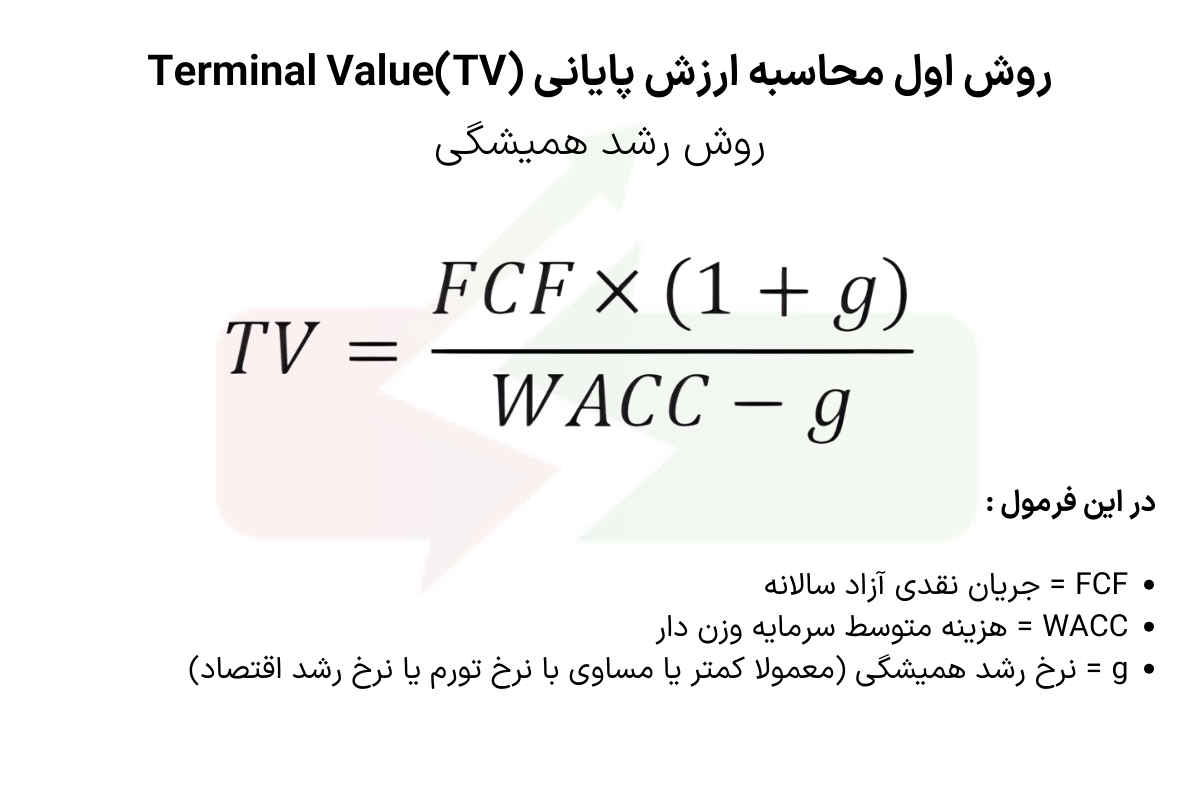

روش اول محاسبه ارزش پایانی یا (TV)Terminal Value: روش رشد همیشگی

اولین روشی که در مدل DCF برای تعیین ارزش پایانی یا TV استفاده می شود، روش رشد همیشگی نام دارد. این روش بر اساس این فرض است که یک کسب و کار یا پروژه در آینده به صورت بی نهایت و با یک نرخ رشد ثابت جریان نقدی ایجاد می کند. فرمول TV با استفاده از این روش به شکل زیر قابل بیان است:

به عنوان مثال، اگر یک شرکت سالانه 100 میلیون تومان جریان نقدی آزاد داشته باشد و انتظار داشته باشد که این جریان نقدی با نرخ 5 درصد رشد داشته باشد. همچنین اگر هزینه متوسط سرمایه وزن دار شرکت برابر با 15 درصد باشد. در این صورت، ارزش پایانی شرکت با استفاده از روش رشد همیشگی به شکل زیر قابل محاسبه است:

TV=100×(1+0.05)0.15−0.05

TV=1333.33

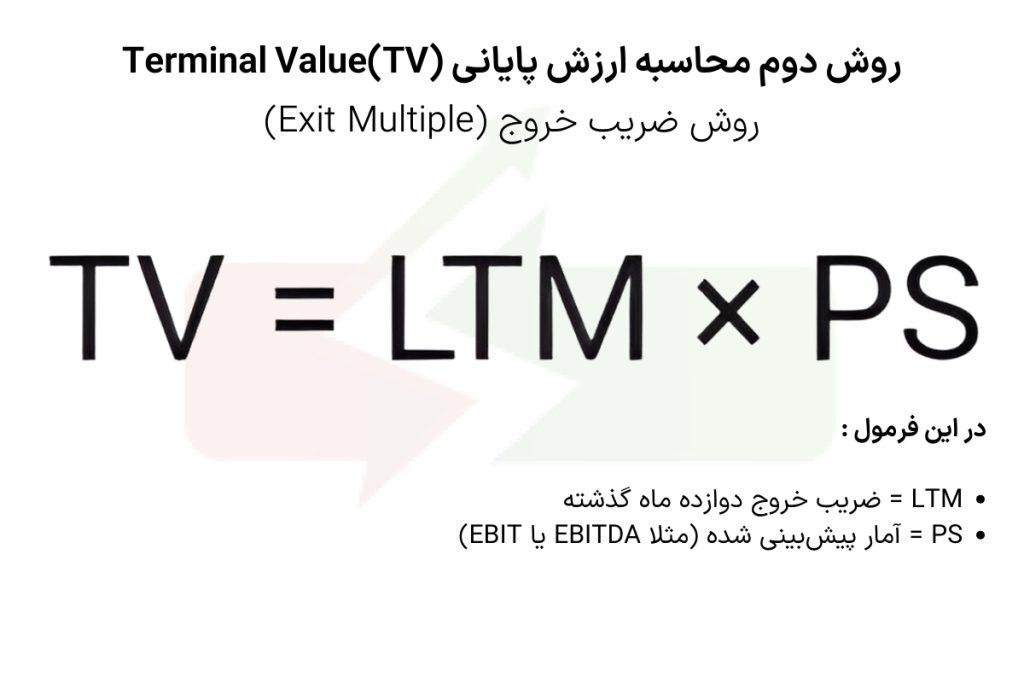

روش دوم محاسبه Terminal Value: روش ضریب خروج (Exit Multiple)

روش ضریب خروج (Exit Multiple) یکی از روشهای محاسبه ارزش نهایی (Terminal Value) است. این روش بر پایه این فرض استوار است که یک کسب و کار یا پروژه در آینده با ضریبی از یک معیار بازار (مثلا EBITDA یا EBIT) براساس ضرایب معاملات مشابه در حال حاضر برای کسب و کارها یا پروژههای مشابه به فروش خواهد رسید. فرمول TV با استفاده از این روش به شکل زیر است:

TV = LTM × PS

که در آن:

- LTM = ضریب خروج دوازده ماه گذشته

- PS = آمار پیشبینی شده (مثلا EBITDA یا EBIT)

معیارهایی EBITDA ، EBIT و LTM چیستند؟

EBITDA و EBIT دو شاخص از سودآوری یک کسب و کار هستند. EBITDA به معنای درآمد قبل از کسر بهره، مالیات، استهلاک و نازل شدن ارزش است. EBIT نیز به معنای درآمد قبل از کسر بهره و مالیات است. هر دو شاخص با درآمد خالص شروع می شوند و سپس بهره و مالیات را به آنها اضافه می کنند. اما تفاوت آنها در این است که EBITDA هزینه های استهلاک و نازل شدن ارزش را نیز به درآمد خالص اضافه می کند.

LTM یک بازه زمانی است که برای بررسی عملکرد یک شرکت در 12 ماه گذشته استفاده می شود. LTM به معنای Last Twelve Months یا 12 ماه گذشته است. LTM حتما با یک دوره سال مالی همخوانی ندارد، زیرا LTM می تواند هر 12 ماهه ای باشد. برای تعیین اعداد LTM، باید گزارش های سالانه و فصلی آخرین 12 ماه را بررسی کنید و سود و زیان های ثبت شده در این گزارش ها را جمع کنید.

EBITDA، EBIT و اعداد LTM از جمله معیارهایی هستند که تحلیلگران و سرمایهگذاران برای ارزیابی عملکرد یک شرکت استفاده میکنند. دلایل این انتخاب عبارتند از:

- این معیارها نشاندهندهی وضعیت فعلی و دقیق یک شرکت هستند، نه صورتهای مالی سالانه یا سال مالی که ممکن است منسوخ یا نامربوط باشند.

- این معیارها تأثیر عوامل غیر عملیاتی مانند ساختار سرمایه، نرخ مالیات، روش استهلاک و غیره را از سودآوری شرکت حذف میکنند و تصویر صافتری از قابلیت تولید درآمد شرکت ارائه میدهند.

- این معیارها امکان مقایسهی منصفانهتر و دقیقتر شرکتهای هم رده در یک صنعت یا بخش را فراهم میکنند.

- این معیارها برای تعیین ارزش یک کسب و کار در صورت تصمیم به خرید یا ادغام با شرکت دیگر کاربرد دارند.

فرمولهای محاسباتی شاخصهای EBITDA ، EBIT و LTM

فرمولهای محاسباتی این شاخصها به صورت زیر است:

EBITDA=سود عملیاتی+هزینه استهلاک+افزایش دارایی های نامشهود

EBIT=سود خالص+درآمد سود+عوارض

یا

EBIT=درآمد−(هزینه کالای فروخته شده+ هزینه عملیاتی)

LTM= ( درآمد سه ماه آخر+ درآمد 12 ماه آخر) − درآمد سه ماه پارسال

در فرمول LTM درآمد، مقادیر درآمد شرکت در صورت سود و زیان برای دورههای زمانی مختلف است.

درآمد سه ماه آخر، درآمد شرکت در سه ماه پایانی قبل از تاریخ محاسبه است.

درآمد 12 ماه آخر، درآمد شرکت در 12 ماه پایانی قبل از تاریخ محاسبه است.

درآمد سه ماه پارسال، درآمد شرکت در سه ماه همان سال قبل است.

فرمول از تفاضل دو عبارت اول و عبارت آخر برای جلوگیری از تکرار درآمد سه ماه در محاسبات استفاده میکند.

روش سوم محاسبه Terminal Value: روش بدون رشد ابدی

روش دیگر برای تعیین ارزش نهایی یک کسب و کار یا پروژه، روش بدون رشد ابدی است. در این روش فرض میشود که جریان نقدی آزاد یک کسب و کار یا پروژه همواره ثابت خواهد بود. فرمول این روش به شکل زیر است:

TV = FCF / WACC

که در آن:

- FCF = جریان نقدی آزاد برای دورۀ دوازده ماهۀ گذشتۀ

- WACC = هزینۀ میانگین سرمایۀ وزندار

این روش در صنایع با رقابت زیاد استفادۀ میشود که فرصت کسب بازده بالاتر به سمت صفر متمایل است.

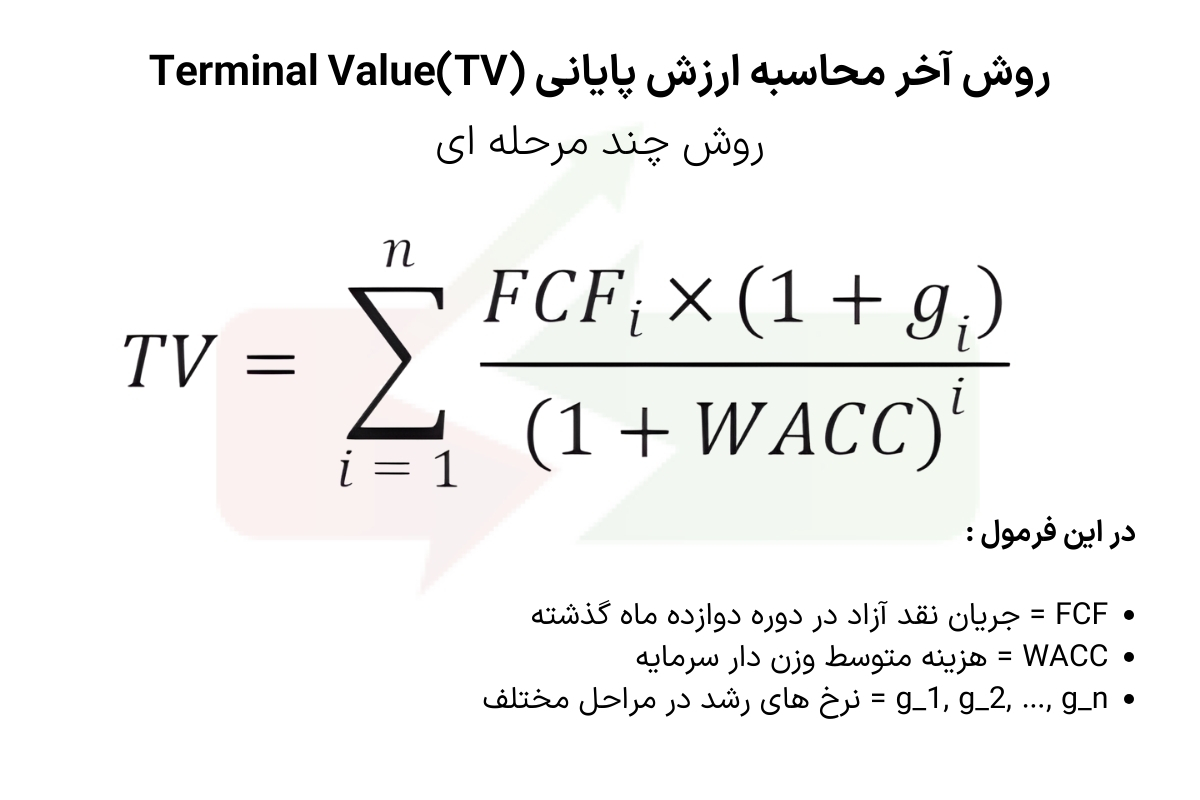

روش آخر محاسبه Terminal Value: روش چند مرحله ای

روش دیگر محاسبه Terminal Value، روش چند مرحله ای است که در آن فرض می شود نرخ رشد کسب و کار یا پروژه در طول زمان تغییر خواهد کرد. به عنوان مثال، نرخ رشد ممکن است به تدریج از سطح بالای اولیه به سطح پایدار نزول کند، یا ممکن است از سطح پایین به سطح بالاتر صعود کند. فرمول این روش به شکل زیر است:

این روش مناسب کسب و کارها یا پروژه هایی است که چشم انداز رشد متغیری در آینده دارند.

فایل اکسل DCF

در لینک زیر من فایل اکسل ماشین حساب DCF قرار می دهم. اگر تا به اینجا این مقاله را مطالعه کردید این فایل اکسل DCF که ارزش ذاتی سهام را محاسبه می کنید، هدیه من به شما.

شرکت سرمایه گذاری چیست ؟ نحوه قیمت گذاری سهام و کشف قیمت سهام شرکت های سرمایه گذاری

شرکتهای سرمایه گذاری از طریق عرضه عمومی سهام، منابع مالی عموم را جذب و در پروژه ها و بخش های مختلف اقتصادی سرمایه گذاری می کنند. این شرکت ها می توانند در زمینه های تخصصی مانند صنعت، خدمات، بازار سرمایه و غیره فعالیت داشته باشند. در حال حاضر، پنجاه شرکت سرمایه گذاری در بورس اوراق بهادار تهران معامله می شوند که برخی از آن ها به عنوان واسطه گران مالی، بانک ها، مؤسسات اعتباری و لیزینگ شناخته می شوند. در این فصل، به شما نحوه تعیین ارزش شرکت های سرمایه گذاری و روش های قیمت گذاری سهام آن ها را آموزش می دهیم تا با داشتن اطلاعات کافی، تصمیمات مناسب را بگیرید. همچنین، با روش قیمت گذاری سهام عدالت نیز آشنا خواهید شد.

پرتفولیو یا پرتوفوی چیست ؟ سبد سهام چیست ؟

پرتفولیو یا سبد سهام به مجموعهای از سهامها یا داراییهای مالی اطلاق میشود که یک سرمایهگذار برای کاهش ریسک و افزایش بازده خریداری کرده است. به عبارت دیگر، یک سرمایهگذار با توجه به هدف و ریسک پذیری خود، از سهامهای مختلف و گاهی هم از داراییهای غیرسهامی مانند اوراق قرضه، طلا، ارز و غیره استفاده میکند تا تنوع در پرتفولیو خود ایجاد کند. ارزش پرتفولیو برابر است با جمع ارزش بازاری تمام داراییهای موجود در آن.

ارزش پرتفو یا پرتفولیو یا سبد سهام

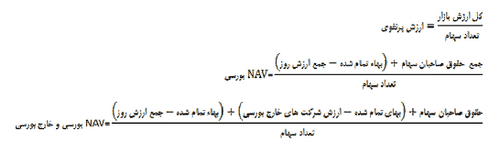

ارزش پرتفولیو یک شرکت سرمایهگذاری نشاندهنده عملکرد و بازده شرکت در بازار است. این ارزش با تقسیم ارزش بازاری کل سهام موجود در پرتفولیو شرکت بر تعداد سهام شرکت بدست میآید. این عدد میتواند نقطه مقایسهای بین قیمت روز سهم شرکت و ارزش واقعی آن باشد. شرکت با تحلیل این عدد میتواند تصمیمات مناسب را برای خرید یا فروش سهام خود یا سایر داراییها بگیرد.

NAV چیست ؟ نحوه محاسبه NAV در مورد شرکت های سرمایه گذاری

NAV مخفف ارزش خالص دارایی است که نشاندهنده مجموع ارزش داراییهای یک صندوق سرمایهگذاری به ازای هر واحد سرمایهگذاری است. این شاخص یک معیار مناسب برای مقایسه عملکرد صندوقهای سرمایهگذاری از نظر بازدهی است. زیرا سرمایهگذاران با خرید واحدهای سرمایهگذاری، درصدی از داراییهای صندوق را به اسم خود ثبت میکنند و میتوانند با دنبال کردن تغییرات NAV، از افزایش یا کاهش ارزش داراییهای خود آگاه شوند و تصمیمات مناسب را بگیرند.

برای محاسبه NAV، باید ابتدا داراییهای شرکت را با قیمت بازار ارزشگذاری کنیم و سپس این مقدار را با هزینه تمام شده آنها که در ترازنامه ثبت شده است، مقایسه کنیم. اگر قیمت بازار بالاتر از هزینه تمام شده باشد، به این تفاوت مازاد ارزش گفته میشود و در محاسبه NAV لحاظ میشود. در واقع این مازاد ارزش، یک دارایی پنهان است که در ترازنامه نمایش داده نمیشود.

فرمول کلی برای محاسبه NAV به شکل زیر است:

NAV = حقوق صاحبان سهام + مازاد ارزش داراییها نسبت به هزینه تمام شده

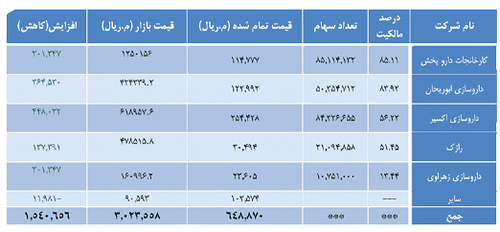

برای درک بهتر، به عنوان مثال، به ارزشگذاری سهام شرکت دکتر عبیدی با استفاده از پورتفولیو آن براساس جدول زیر میپردازیم:

عمده سرمایه گذاری هاي انجام شده

محاسبه NAV در شرایطی که تمام سرمایهگذاریها در بازار سهام انجام شده باشد، کار سادهای است. اما وقتی شرکت سرمایهگذاری فعالیتهایی خارج از بورس داشته باشد، مسئله پیچیدهتر میشود. در این حالت، تحلیلگران معمولاً در روش محاسبه NAV با هم اختلاف دارند. دلیل این اختلاف هم این است که برای سرمایهگذاریهای خارج از بورس، بازار منصفانهای وجود ندارد که بتوان بر اساس آن ارزشگذاری کرد.

فرمول و نحوه محاسبه NAV

برای ارزشگذاری شرکتهای خارج از بورس، یک روش ممکن این است که میانگین نسبت قیمت به درآمد هر سهم صنایع بورسی را به عنوان یک ضریب در نظر بگیریم و آن را در سود هر سهم شرکتهای خارج از بورس ضرب کنیم. فرمول محاسبات به صورت زیر است:

انواع مدل های نحوه قیمت گذاری سهام در بورس و کشف قیمت سهام

ارزش گذاری سهام یک شرکت، چالش روزانه و لحظهای فعالان بازار بورس در هر کشور است. این عمل، به معنای تعیین ارزش یک دارایی است که براساس دو عامل صورت میگیرد: 1- مقایسه آن دارایی با داراییهای مشابه 2- تخمین ارزش فعلی عوامل تاثیرگذار بر بازده آینده آن دارایی. برای پرداختن به مبحث ارزش گذاری سهام، باید در نظر داشت که عامل اصلی که سهامداران خرد را به خرید یک سهم ترغیب میکند، ارزش آن سهم است. در واقع، سود هر سهم و جریان نقد آزاد، مهمترین شاخصهای ارزش گذاری سهام یک شرکت هستند. در اینجا به بررسی روشهای مختلف قیمت گذاری سهام میپردازیم.

مدل ارزش جایگزینی

ارزش جایگزینی، معیاری است که نشان میدهد برای تاسیس یک شرکت مشابه با شرکت مورد نظر در تاریخ محاسبه، چه هزینهای باید پرداخت کنیم. این هزینه را با جمع کردن تمام هزینههای تأسیس شرکت و تقسیم آن بر تعداد سهام به دست میآوریم. در این روش، کارشناسان عملکرد شرکت را با توجه به عواملی مانند دارایی، نیروی کار، منابع انرژی و مواد اولیه با یک شرکت مشابه اندازهگیری میکنند و سپس ارزش هر سهم را با تقسیم ارزش جایگزینی بر تعداد سهام محاسبه میکنند.

برای مثال، شرکت سیمان کرمان در سال 1.112.000 تن سیمان تولید کرده است. برای جایگزین کردن یک واحد یک میلیون تنی سیمان، حدود 1300 میلیارد ریال هزینه لازم است. پس ارزش جایگزینی شرکت 1445.6 میلیارد ریال است. اگر این رقم را بر تعداد سهام شرکت تقسیم کنیم، ارزش جایگزینی هر سهم 6560 ریال خواهد بود.

مدل تنزیل جریانهای نقدی

این مدل یک روش ارزیابی سهام و تعیین قیمت آنها است که با بررسی جذابیت یک سرمایهگذاری از دیدگاه سرمایهگذاران انجام میشود. در این روش، با تخمین جریانات نقدی آزاد آینده و تنزیل آنها با نرخ تنزیل مناسب، ارزش فعلی شرکت محاسبه میشود. اگر این ارزش بیشتر از هزینه سرمایهگذاری باشد، آن سرمایهگذاری مقرون به صرفه است.

این روش بر اساس این اصل کار میکند که پول در زمان حال به دلایلی مانند تورم و ریسک، ارزش بالاتری نسبت به پول در زمان آینده دارد. بنابراین، ارزش یک شرکت را میتوان بر پایه قابلیت آن در تولید داراییهای نقدی سنجید. در این روش، سود هر سهم پیشبینی شده در سالهای آینده شرکت با استفاده از یک نرخ تنزیل مناسب به ارزش فعلی تبدیل شده و براساس آن قیمت هر سهم تعیین میشود. فرمول کلی این روش به صورت زیر است.

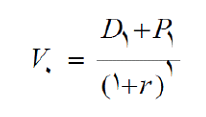

ارزش گذاری به روش ارزش فعلی سود سهام DDM

( Dividend Discount Model ( DDM

مدل یک دوره ای DDM

سرمایه گذاری که سهام خریداری شده در ابتدا دوره را در انتهای دوره می فروشد.

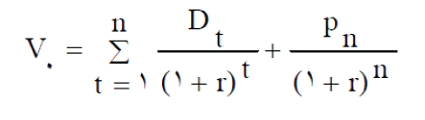

مدل چند دوره ای DDM

ارزش فعلی سهام برابر است با ارزش فعلی سود سهام پرداخت شده در انتها دوره ها اول تا N ام و قیمت مورد انتظار سهام در انتها دوره N ام.

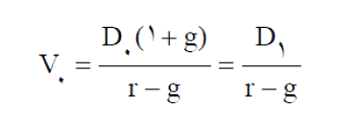

ارزش گذاری با مدل گوردن Gordon Growth Model

با استفاده از مدل گوردن، میتوانیم ارزش ذاتی سهام یک شرکت را محاسبه کنیم. این مدل بر اساس فرضیهای ساخته شده است که سود تقسیمی شرکت با یک نرخ رشد ثابت در طول زمان افزایش مییابد. بنابراین، اگر بدانیم که سود تقسیمی فعلی، نرخ رشد و بازده مورد انتظار سهام، میتوانیم با استفاده از فرمول زیر، ارزش ذاتی سهام را به دست آوریم:

ارزش ذاتی = سود تقسیمی فعلی × (۱ + نرخ رشد) / (بازده مورد انتظار – نرخ رشد)

این مدل یک روش ساده و کارآمد برای قیمتگذاری سهام است، اما به شرطی که نرخ رشد و بازده مورد انتظار دقیق و پایدار باشند. در غیر این صورت، خطای بزرگی در تخمین ارزش ذاتی وجود خواهد داشت. همچنین، این مدل مناسب شرکتهای رشد نمیباشد که نرخ رشد آنها در طول زمان تغییر میکند.

G= نرخ رشد سود نقدی سهام

K= نرخ بازده مورد انتظار سهامداران

D1= سود نقدی مورد انتظار سهام برای سال آتی

GGM شکل ساده شده مدل DDM است.

قیمت گذاری سهام عدالت

سهام عدالت سهام هایی هستند که دولت در سال 1384 به بخشی از جامعه اهدا کرد. این سهام ها از شرکت ها و کارخانه های مختلف تشکیل شده اند و هدف آنها کمک به کم درآمدان بود. این سهام ها در ابتدا قابل معامله نبودند اما در سال های گذشته با موافقت رهبری این امکان فراهم شد. برای خرید و فروش این سهام باید کد بورسی داشت. قیمت این سهام ها نیز مورد بحث و اختلاف است. برخی معتقدند که قیمت آنها ده برابر شده است و برخی دیگر فقط 15 درصد رشد داشته اند.

قیمت گذاری سهام دارا دوم

این صندوق بالاخره پس از کش و قوس های فراوان در روز 5 شهریور عرضه شد که دارای سهام چهار شرکت پالایش نفت تهران، نفت اصفهان، نفت تبریز و نفت بندر عباس می باشد. طبق آخرین گزارشی که در این باره منتشر شد، ارزش دارایی صندوق دارا دوم در ابتدای ماه شهریور چیزی حدود 64 هزار و 554 میلیارد تومان برآورد شده بود. بر اساس این گزارش، تخمین زده شد که در صورتی که 20 درصد تخفیف داده شود و به هر کد ملی 5 میلیون تومان سهم اختصاص یابد، 12 میلیون و 911 هزار نفر باید شرکت کنند تا تمام سهام مورد نظر این شرکت ها به فروش رود. در روز بازگشایی سهامداران این سهم ها را خریداری کرده اند و منتظر ماندند تا پس از یک ماه روی سامانه بورس معامله شوند. اما به دلیل روند نزولی بازار بیشتر تخفیف هایی که در ابتدا داده شد از بین رفت و سهامداران را دچار تشویش و دلهره کرد.

قیمت گذاری سهام عرضه اولیه

قیمت عرضه اولیه سهام در دو مرحله تعیین می شود: مرحله اول در بورس اوراق بهادار و مرحله دوم در بازار ثانویه. معمولا قیمت بازار ثانویه بالاتر از قیمت بورس است و قیمت بورس کمتر از ارزش واقعی سهام است. چندین عامل بر قیمت بازار ثانویه تأثیر دارند، از جمله نرخ تورم، نسبت P/E و نسبت بدهی به قیمت. همچنین حساسیت سرمایه گذار نقش مهمی دارد که فقط نسبت P/E با انحراف قیمت همبستگی دارد.

سئوال های متداول در خصوص نحوه قیمت گذاری سهام

آیا می توان قیمت تمامی سهم ها را تخمین زد؟

قطعاً خیر. روش یکسان یا کامل برای تعیین قیمت تمام سهام وجود ندارد، چون روشهای مختلف ممکن است فرضیات، دادهها و محدودیتهای متفاوت داشته باشند. بهترین راه برای ارزشگذاری یک سهم این است که از چندین روش استفاده کنید، نتایج را با هم مقایسه کنید و قضاوت و تحلیل خود را به کار بگیرید.

آیا در نحوه قیمت گذاری سهام در بورس از یک فرمول ثابت استفاده می شود ؟

خیر. نحوه ارزشیابی سهام کاملا به استراتژی معاملاتی شما بستگی دارد.

بهترین روش تخمین ارزش واقعی سهام یک شرکت چیست ؟

ما در این مقاله سعی نموده ایم بهترین روش های کشف قیمت سهام را معرفی کنیم. بهترین روش تخمین ارزش یک شرکت بورسی در دل این مقاله نهفته است.

بدون دیدگاه