راز موفقیت در بازنشستگی چیست؟ بسیار ساده است: پس انداز برای بازنشستگی. این کار را نمیتوانید در آخرین لحظات زندگیتان انجام دهید. باید از همین حالا شروع کنید. چرا؟ چون با پسانداز زودهنگام، میتوانید از قدرت جادویی سود ترکیبی بهرهمند شوید. این یعنی سرمایهتان با زمان بیشتر و بیشتر میشود و شما نیاز به پسانداز کمتر دارید.

بازنشستگی زمانی است که بتوانید از زندگی خود لذت ببرید و به رویاهایتان برسید. اما برای این کار نیاز به درآمد قابل اعتماد و کافی دارید. پسانداز منظم و مداوم برای بازنشستگی راهی است که میتوانید این درآمد را تضمین کنید. شاید بخواهید در بازنشستگی سفرهای مختلفی بکنید، یک کسب و کار جدید شروع کنید، مهارتهای جدیدی یاد بگیرید، در فعالیتهای خیرخواهانه شرکت کنید یا هر چیز دیگری که علاقه دارید. با پسانداز مناسب، میتوانید از زندگی خود بدون نگرانی از هزینههای ضروری لذت ببرید.

اما چطور میتوانید پس انداز برای بازنشستگی را شروع کنید؟ اولین قدم، تعیین اهداف مالی است. شما باید بدانید که چقدر پول برای رسیدن به سطح زندگی مورد نظر خود در بازنشستگی نیاز دارید. سپس، باید چک کنید که در حال حاضر چقدر پول پسانداز کردهاید و چقدر پول در هر ماه میتوانید پسانداز کنید. در نهایت، باید سبک سرمایهگذاری خود را تعیین کنید و منابع مختلف پسانداز را بررسی کنید.

برای اینکه به شما در این روند کمک کنم، من چند نکته و راهکار عملی را در این مقاله با شما به اشتراک خواهم گذاشت. این نکات به شما کمک میکنند که پسانداز برای بازنشستگی را به راحتی و با اطمینان شروع کنید و از این دهه مهم برای ساختن آیندهی خود استفاده کنید. پس با من و ایران بورس همراه باشید و این مقاله را تا آخر بخوانید.

مقدمه: چرا دههی بیست زندگی برای پسانداز بازنشستگی حیاتی است؟

بازنشستگی یک فصل جدید و پر از امکانات در زندگی است. اما برای تجربهی یک بازنشستگی خوش و خرم، نیاز به برنامهریزی و مدیریت دارید. شاید فکر کنید که بازنشستگی چیزی است که باید در سالهای آخر کار خود به آن فکر کنید. اما واقعیت این است که هر چه زودتر شروع به پسانداز برای بازنشستگی کنید، موفقتر خواهید بود. به شما نشان میدهد که چرا دههی بیست زندگی برای پسانداز بازنشستگی حیاتی است و چگونه میتوانید از این فرصت استفاده کنید.

دههی بیست زندگی، دوران جوانی و شکوفایی شماست. در این دوران، شما معمولاً سلامت و انرژی دارید و مسئولیتهای خانوادگی و مالی کمتری نسبت به سالهای بعد دارید. این چنین شرایط مناسب و منحصر به فرد، فرصت عالی را برای شروع به پسانداز برای بازنشستگی فراهم میکند. شما در این دوران، میتوانید با سبک زندگی ساده و صرفهجویی، قسمت قابل توجهی از درآمد خود را صرف پسانداز کنید و از قدرت تاثیر گذار ترکیب سود (compound interest) به نفع خود استفاده کنید.

آمار نشان میدهد که دهه هفتادی و هشتادی ها، جمعیت بزرگ و تاثیر گذار در جامعه هستند. براساس گزارش سازمان ملل، تعداد جوانان در سال 2020 حدود 1.8 میلیارد نفر بوده است که حدود 24٪ جمعیت جهان را تشکیل میدهند. این جوانان، در سالهای آینده، نقش محوری در تعیین سیر تحولات اجتماعی، سیاسی، فرهنگی و اقتصادی خواهند داشت. لذا، آینده ِخود را در دست بگیرید و با پسانداز منظم و هوشمندانه برای بازنشستگی، از آینده ی خود مطمئن شوید.

آمار نظرسنجی: چند درصد از افراد در دههی بیست زندگی برای بازنشستگی پس انداز می کنند؟

یکی از عوامل موثر بر موفقیت در بازنشستگی، شروع زودهنگام به پسانداز است. اما آیا افراد در دههی بیست زندگی خود به این موضوع توجه میکنند؟ یک نظرسنجی اخیر از GOBankingRates نشان میدهد که در این دهه، بسیاری از جوانان با چالشهای مالی روبرو هستند که مانع از پسانداز برای بازنشستگی میشوند.

به طور خاص، نظرسنجی نشان میدهد که 41٪ از افراد در دههی بیست زندگی هیچ پساندازی برای بازنشستگی ندارند. این در حالی است که تنها 11٪ از آنها بالای 100,000 دلار پسانداز دارند. این عدد به نسبت کم است، زیرا برای یک بازنشستگی راحت، حداقل 1.7 میلیون دلار پسانداز لازم است. (طبق آمار جهانی برای کشورهای پیشرفته)

این آمار نشان میدهد که چقدر اهمیت دارد که جوانان در دههی بیست زندگی خود به فکر بازنشستگی باشند و راههای مناسب برای پسانداز را پیدا کنند.

نظر متخصصان: چرا دههی بیست زندگی حیاتی ترین دهه برای پسانداز بازنشستگی است؟

به نظر می رسد که بازنشستگی برای دهه هشتادی ها چیزی از رویایی باشد. اما اگر می خواهند در آینده زندگی آرام و بی دردسر داشته باشند، باید همین حالا به فکر پسانداز باشند. متخصصین مالی، این نکته را تأکید می کنند. آنها می گویند که پسانداز برای بازنشستگی دارای فواید متعددی است، مانند:

- پسانداز بازنشستگی از جوانی مزایای بسیاری دارد. چرا که شما می توانید از قدرت جمعآوری سرمایه استفاده کنید. این بدان معناست که پول خود را زودتر سرمایهگذاری کنید تا در طول زمان بیشتر رشد کند. برای مثال، اگر شما 20 ساله باشید و هر ماه 10 میلیون تومان در یک حساب با سود 23 درصد بگذارید، تا 65 سالگی حدود 3.5 میلیارد تومان خواهید داشت. اما اگر تا 30 سالگی صبر کنید و همین مقدار پول را بگذارید، تا 65 سالگی فقط حدود 1.5 میلیارد تومان خواهید داشت.

- بازنشستگی زودرس را میتوان با پسانداز از جوانی تامین کرد. این کار به شما امکان میدهد که ریسک بیشتری بپذیرید و سود بالاتری ببرید. در سنین کم، تحمل ریسک و قابلیت بازگشت سرمایهگذاریها در شرایط نامساعد بازار بالاتر است. شما میتوانید در سبدهای سرمایهگذاری متنوع و جامع سهم داشته باشید و در طول عمر خود از بازده پایدار و بالا بهرهمند شوید. مانند ورود به فارکس و ثبت نام در فارکس که ریسک و قابلیت بازگشت سرمایهگذاری بالاتری دارند و برای سنین کمتر مناسب ترند.

- با پسانداز بازنشستگی از جوانی، عادات مالی سالمتری پیدا میکنید و آیندهتان را بهبود میبخشید. این کار شما را قادر میسازد که برای هزینههایتان برنامهریزی، بودجهبندی و اولویتبندی کنید. این مهارتها در دهههای آتی زندگیتان به شما کمک خواهند کرد تا با چالشهای مالی مختلف مثل خرید خانه، وام تحصیلی، هزینههای خانوادگی و غیره مواجه شوید.

بنابراین، اگر شما یک دهه هشتادی هستید و می خواهید در بازنشستگی زندگی راحت و آسوده ای داشته باشید، بهتر است که از همین حالا شروع به پسانداز برای آن کنید. شما می توانید با مشاوران مالی ما در ارتباط باشید و برنامهای مناسب برای خود طراحی کنید. ما در هر گام از راه شما را همراهی و راهنمایی خواهیم کرد.

چالش هایی که جوانان دهه ی هشتادی در پس انداز بازنشستگی مواجه اند

بازنشستگی ممکن است برای بسیاری از جوانان دههی هشتادی چیزی دور و نامربوط به نظر برسد. اما واقعیت این است که این دوران از زندگی یک فرصت بزرگ برای شروع پسانداز بازنشستگی است. با شروع زودتر، جوانان میتوانند از قدرت سودآوری سرمایهگذاری بهره ببرند و آیندهی مالی خود را در بازنشستگی تضمین کنند. اما پسانداز بازنشستگی در دههی بیستیها راحت نیست. جوانان در این دهه با چالشهای مختلفی روبرو هستند که ممکن است از توجه به این موضوع دورشان کند. در این مقاله به برخی از این چالشها و راهحلهای ممکن برای آنها خواهیم پرداخت.

افزایش هزینههای زندگی

بدون شک یکی از چالشهای بزرگ پسانداز بازنشستگی در دههی بیست زندگی، افزایش هزینههای زندگی است. جوانان در این دوران با هزینههای سنگین مسکن، تحصیل، حمل و نقل، بدهی و … مواجه هستند که ممکن است قابلیت پسانداز آنها را کاهش دهد. برای مقابله با این چالش، جوانان باید یک بودجه مالی مناسب تنظیم کنند و هزینههای غیرضروری خود را کاهش دهند. همچنین، جوانان میتوانند به دنبال درآمدهای فرعی و فرصتهای سرمایهگذاری با سود بالا باشند تا درآمدهای خود را افزایش دهند.

مسئولیتهای مالی جدید

جوانان در دوران بیست سالگی ممکن است با مسئولیتهای مالی جدید روبرو شوند که قبلاً تجربه نکرده باشند. به عنوان مثال، شروع کار، خرید خودرو، پرداخت قسط وام، تأمین هزینه عروسی و … این مسئولیتها نقطعاً نقش مثبت و منفی در پسانداز بازنشستگی دارند. از یک سو، جوانان میتوانند با کار کردن و درآمد کسب کردن، پول خود را سرمایهگذاری کنند و سود بگیرند. از سوی دیگر، جوانان ممکن است با خرج کردن بیش از حد و عدم مدیریت صحیح مالی، پول خود را از دست بدهند و بدهی بسازند. برای مقابله با این چالش، جوانان باید اهداف مالی خود را مشخص کنند و به آنها پایبند باشند. همچنین، جوانان باید از ایجاد بدهیهای ناخواسته و پرخطر خودداری کنند و به جای آن، پول خود را در سبدهای سرمایهگذاری متنوع و مناسب قرار دهند.

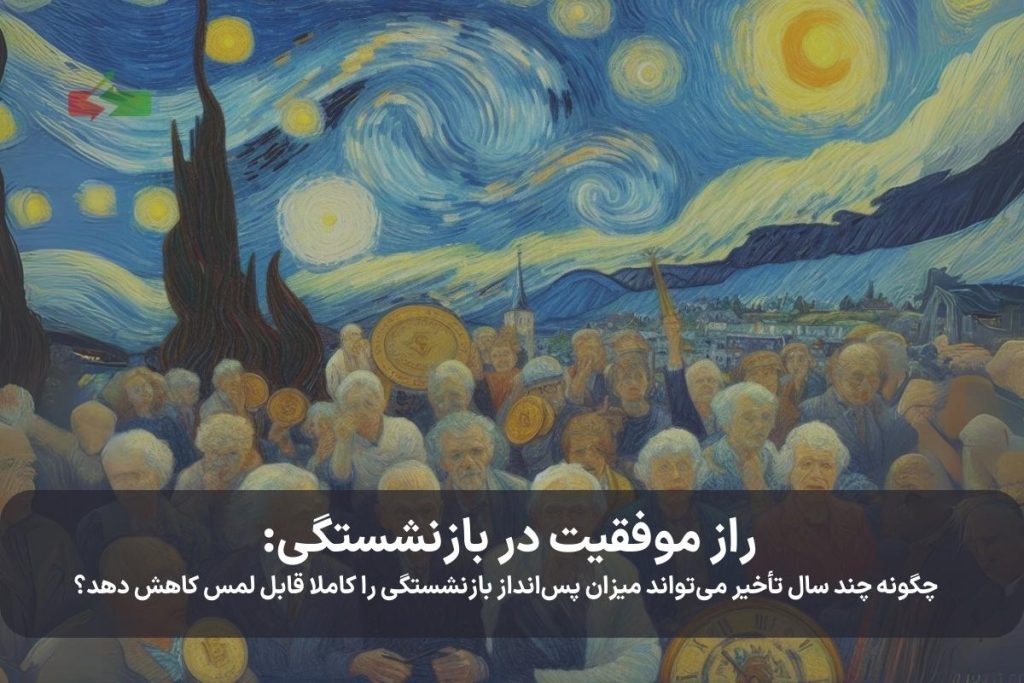

اثر تأخیر: چگونه چند سال تأخیر میتواند میزان پسانداز بازنشستگی را کاملا قابل لمس کاهش دهد؟

بازنشستگی یک هدف مالی مهم برای بسیاری از افراد است. اما برای دستیابی به آن، باید برنامهریزی کنید و به طور منظم و مداوم پسانداز کنید. اما بسیاری از دهه هشتادی ها، که در سنین کاری خود هستند، هنوز شروع به پسانداز برای بازنشستگی نکردهاند. عوامل متعددی میتواند در این تأخیر دخیل باشد، مانند بدهیهای دانشجویی، هزینههای زندگی، و نبود آگاهی از روشهای پسانداز.

آیا میدانید که چقدر این تأخیر می تواند به شما ضربه بزند؟

به طور کلی، هر چه زودتر پسانداز کنید، بیشتر از قوت ترکیب سود بهرهمند خواهید شد. به عبارت دیگر، پول شما با گذشت زمان رشد خواهد کرد. حتی تأخیر چند ساله در شروع پسانداز، میتواند تأثیر قابل توجهی بر مقدار پسانداز بازنشستگی شما داشته باشد. به عنوان نمونه، فرض کنید با 7٪ بازده و حقوق اولیه 1,500,000,000 ريال با 2٪ افزایش در سال پسانداز میکنید:

- اگر از 22 سالگی شروع کنید: 20,281,420,000 ريال

- اگر از 25 سالگی شروع کنید: 15,587,680,000 ريال

- اگر از 30 سالگی شروع کنید: 9,718,720,000 ريال

مشخص است که فردی که از سن 30 سالگی شروع میکند، نصف پسانداز بازنشستگی فردی را دارد که از سن 22 سالگی شروع کرده است – در صورت برابر بودن سایر عوامل.

پس، چطور میتوانید تأخیر خود را جبران کنید؟

راه حل ساده و واضح این است که باید برای پسانداز برای بازنشستگی خود بودجه ببندید و به آن پایبند باشید. همچنین، ممکن است نیاز به افزایش نرخ پسانداز خود داشته باشید. به علاوه، ممکن است بخواهید تاریخ بازنشستگی خود را به عقب بکشید یا در طول بازنشستگی خود کار کنید. البته، این راهحلها ممکن است برای همه مناسب نباشند و بستگی به شرایط شخصی و مالی شما دارند. بنابراین، بهتر است با یک مشاور مالی، که تجربه و دانش لازم را در این زمینه دارد، مشورت کنید. او میتواند به شما کمک کند تا برای بازنشستگی خود یک برنامه مناسب طراحی کنید و از آینده ی خود مطمئن باشید.

استراتژیهای پسانداز برای بازنشستگی: چگونه دهه هفتادی ها میتوانند با تاخیر شروع کرده و به هدف خود دست یابند؟

بازنشستگی یکی از اهداف مالی بلندمدت بسیاری از افراد است. اما برای رسیدن به این هدف، نیاز به پسانداز منظم و مستمر دارید. اگر شما یکی از آن دسته از دهه هشتادی ها هستید که تا به حال شروع به پسانداز برای بازنشستگی نکردهاید، ممکن است فکر کنید که دیر شده است و دیگر فرصتی برای این کار ندارید. اما اینطور نیست. حتی اگر شما متولد دهه هفتاد هستید و تازه به پسانداز بازنشستگی شروع کردهاید، نگران نباشید. هنوز هم راههایی برای دستیافتن به اهداف مالیتان وجود دارد. من نوید رمضانی، مشاور مالی، به شما چند استراتژی را پیشنهاد میکنم که به شما کمک میکند تا بازنشستگی رویایی خود را داشته باشید.

افزایش نرخ پسانداز

یکی از مهمترین عواملی که تعیینکنندهی موفقیت شما در بازنشستگی است، نرخ پسانداز شماست. نرخ پسانداز، درصدی از درآمد شماست که برای آینده ذخیره میکنید. هر چه نرخ پسانداز شما بالاتر باشد، سریعتر میتوانید به هدف بازنشستگی خود برسید. برای افزایش نرخ پسانداز خود، میتوانید از چند استراتژی استفاده کنید:

- بیشینه کردن واردات به حساب بازنشستگی: هر ساله میتوانید مقداری پول به حسابهای بازنشستگی خود وارد کنید، پس سعی کنید واردات خود را بیشینه کنید. اگر شما دیر شروع به پسانداز کردهاید، ممکن است نیاز به ذخیره بیشتر از حداکثر مقدار قابل واردات داشته باشید. هر مقداری که باید بیشتر از این مقدار وارد کنید تا به هدف بازنشستگیتان برسید، میتوانید آن را در یک حساب دلاری سرمایهگذاری کنید.

- افزایش درصد پسانداز به صورت خودکار: بعضی از حسابهای بازنشستگی به شما این امکان را میدهند که درصد پسانداز خود را به صورت خودکار هر سال چند درصد افزایش دهید. این روش به شما کمک میکند که با رشد درآمد خود، نسبت پسانداز خود را حفظ یا افزایش دهید.

- کاهش هزینههای غیرضروری: گاهی اوقات ممکن است بخش قابل توجهی از درآمد خود را صرف هزینههای غیرضروری یا لوکس کنید. با شناسایی و کاهش این هزینهها، میتوانید مقدار قابل توجهی پول را صرف پسانداز برای بازنشستگی کنید. برای این منظور، لازم است که یک بودجه شخصی تهیه کنید و هزینههای خود را دستهبندی و ثبت کنید.

ساختن یک برنامه و هدف مالی برای بازنشستگی

اگر از قبل یک برنامه بازنشستگی دارید، آن را بازبینی کنید تا مطمئن شوید که همچنان با اهداف پسانداز و اهداف بلندمدت شما سازگار است. اگر برنامهای ندارید، حالا زمان خوبی برای ساختن یک برنامه است. یکی از راههایی برای ایجاد یک برنامه مالی سالم این است که با یک مشاور مالی همکاری کنید. او میتواند به شما کمک کند نه تنها اهداف را مشخص کنید بلکه به شما کمک کند تا آنها را به واقعیت بپیوندانید. یک مشاور مالی میتواند شما را در مورد موارد زیر راهنمایی کند:

- چقدر پول برای بازنشستگی نیاز دارید: برای تعیین این مقدار، باید در نظر داشته باشید که چقدر هزینههای زندگی شما در بازنشستگی خواهد بود، چقدر درآمد دولتی و سایر منابع در بازنشستگی خواهید داشت و چقدر سالهای بازنشستگی خود را پوشش دادهاید. به عنوان یک قانون کلی، توصیه میشود که شما حدود 80 درصد از درآمد قبل از بازنشستگی خود را در بازنشستگی جایگزین کنید.

- چقدر پول باید هر ماه پسانداز کنید: برای تعیین این مقدار، باید در نظر داشته باشید که چقدر پول در حال حاضر در حسابهای بازنشستگی خود دارید، چقدر سود سالانه از سرمایهگذاریهای خود انتظار دارید و چقدر سال تا بازنشستگی فاصله دارید. به عنوان یک قانون کلی، توصیه میشود که شما حدود 15 درصد از درآمد خود را برای بازنشستگی ذخیره کنید.

- چطور پول خود را سرمایهگذاری کنید: برای تعیین این مورد، باید در نظر داشته باشید که چقدر ریسک را تحمل میکنید، چقدر زمان تا بازنشستگی فاصله دارید و چقدر نوسانات بازار را تحمل میکنید. به عنوان یک قانون کلی، توصیه میشود که شما پول خود را در یک نسبت مناسب از سهام، اوراق بهادار و پول نقد تقسیم کنید. همچنین، بهتر است که پول خود را در سبدهای مختلف سرمایهگذاری پخش کنید تا ریسک خود را کمتر کنید.

با استفاده از این استراتژیها، شما میتوانید یک برنامه و هدف مالی برای بازنشستگی خود ایجاد کنید و با خیال راحت به آینده نگاه کنید.

صرفهجویی در استفاده از پاداشها و افزایش حقوق

یکی از استراتژیهای پسانداز برای بازنشستگی این است که از پاداشها و افزایش حقوق خود به طور هوشمندانه استفاده کنید. بسیاری از دهه هفتادی ها که در حال کار کردن هستند، ممکن است در طول سال چندین بار پاداش یا افزایش حقوق دریافت کنند. این موقعیتها فرصتهای عالی برای افزایش میزان پسانداز برای بازنشستگی هستند. به جای این که این پولها را برای خرید چیزهای ناخواسته یا غیرضروری صرف کنید، میتوانید آنها را در حسابهای سرمایهگذاری خود قرار دهید و به سوددهی آنها کمک کنید. این کار به شما کمک میکند تا سبک زندگی خود را حفظ کنید و در عین حال برای آینده خود برنامه ریزی کنید. با این روش، شما میتوانید به راحتی به مقدار پسانداز مورد نظر خود برای بازنشستگی دست یابید و از آرامش خاطر لذت ببرید.

نتیجهگیری: همین الان برای بازنشستگی رویایی درآمد خودت را پس انداز کن

به عنوان یک مشاور مالی، من نوید رمضانی، میخواهم به شما دهه هشتادی ها که در حال خواندن این مقاله هستید، چند نکتهی مهم را یادآور شوم. شما در دوران طلایی زندگی خود قرار دارید و باید از هر لحظهی آن بهرهمند شوید. اما این به این معنا نیست که فراموش کنید که چه آیندهای در انتظار شماست. بازنشستگی یک مرحلهی جدید و متفاوت از زندگی است که نیاز به برنامهریزی و آمادگی دارد.

شاید فکر کنید که بازنشستگی برای شما خیلی دور است و هنوز وقت زیادی برای پسانداز برای آن دارید. اما من به عنوان یک کارشناس مالی، میتوانم به شما قول دهم که اگر همین الان شروع به پسانداز کنید، نتایج بسیار بهتر و مطلوبتری خواهید دید. پسانداز برای بازنشستگی یک فرآیند طولانی و پویا است که نباید به تعویق بینداخته شود. با شروع زودتر، شما مزایای بسیار زیادی را کسب خواهید کرد.

به عنوان مثال، با پسانداز زودتر، شما مقدار بالاتری از سود ترکیبی را در دراز مدت دریافت خواهید کرد. سود ترکیبی چیست؟ سود ترکیبی به این معناست که شما سود حاصل از سرمایهگذاری خود را دوباره سرمایهگذاری میکنید و این روند را تکرار میکنید. به این ترتیب، سود شما رشد نموداری خواهد داشت و در نهایت به چند برابر اولیه خود خواهد رسید.

بعلاوه، با پسانداز زودتر، شما قابلیت تحمل بالاتری نسبت به ریسکهای بازار سرمایه خواهید داشت. همانطور که مطلع هستید، بازار سرمایه نوسانات زیاد و پیشبینی نشدهای دارد. اگر شما در دوران نزدیک به بازنشستگی خود باشید و سپس با چالشهای بازار روبرو شوید، مجبور خواهید شد که سطح رفاه خود را پایین بیاورید یا بازنشستگی خود را به تعویق بیندازید. اما اگر شما از دههی بیست زندگی خود شروع به پسانداز کرده باشید، میتوانید با خیال راحت از نوسانات بازار عبور کنید و در زمان مناسب بازنشسته شوید.

در نهایت، با پسانداز زودتر، شما احساس آرامش و اطمینان بیشتری خواهید داشت. شما نگران نخواهید بود که آیندهی مالی خود را به چه کسانی وابسته کنید. شما مستقل و خودکفا خواهید بود و میتوانید از زندگی در بازنشستگی به شکل دلخواه خود لذت ببرید. شما میتوانید به سفر بروید، به علایق خود بپردازید، به خیریه کمک کنید و هر چه که دوست دارید انجام دهید.

پس، من به شما توصیه میکنم که همین الان برای بازنشستگی رویایی درآمد خودت را پسانداز کن. این کار نه تنها به شما در آینده کمک میکند، بلکه به شما در حال حاضر هم انگیزه و اعتماد به نفس میدهد. با یک آیندهی مالی پایدار، از زندگی بیشتر لذت ببرید.

بدون دیدگاه