همه ما با مفهوم مدیریت ریسک در زندگی روزمره آشنا هستیم ولی اصطلاح ریسک و بازده در کنار هم معنی و مفهوم پیدا می کنند. در واقع یک معامله گر در بازارهای مالی با هر دو عامل ریسک و بازده برای سرمایه گذاری در ارتباط می باشد و هیچ وقت نگاه یک سویه به این قضیه ندارد. همچنین پیشنهاد می شود ابتدا مقاله تحلیل بنیادی تهیه شده در وب سایت ایران بورس را مطالعه فرمایید.

مدیریت ریسک چیست؟

در تعریف مدیریت ریسک همانطور که در آمار گفته شده، به صورت انحراف معیار می شناسیم. بدین معنی که ریسک احتمال و شانسی است که تفاوت بین انتظارات واقعی و بازده واقعی فرد را نشان می دهد. به عبارت دیگر زمانی با واژه ریسک مواجه خواهیم شد که برای بدست آوردن نتیجه مطلوب و بازده مورد انتظار در آینده عدم اطمینان وجود داشته باشد.

هر قدر بک سرمایه گذار بخواهد بازده بیشتری را در حوزه بازارهای مالی هدفگذاری کند، بالطبع بایستی محتمل ریسک بیشتری شود. چرا که سرمایه گذار برای قبول ریسک اضافی مستحق پاداش بیشتری است.

اگر به بازار بورسی توجه کنیم، سهام عادی در اوراق قرضه دولتی و اوراق خرانه داری دارای رسک بیشتری است چرا که تغییرات بازده سهام عادی شرکت ها خیلی بیشتر از اوراق قرضه دولتی می باشد.

باید بدانیم که بین مدیریت ریسک و بازده یک موازنه برقرار است. یعنی ریسک کمتر، به معنی بازده کمتر و ریسک بالاتر به معنی احتمال بازده بیشتر است. درواقع کسی که در بازار بورسی میخواهد سرمایه گذاری کند، باید ریسک را بپذیرد حال اگر میخواهد تمام سرمایه خود را در اوراق مشارکت دولتی، سرمایه گذاری کند با هیچ خطری مواجه نخواهد شد ولی بازدهی بسیار کمی بدست می آورد و به مرور زمان با تورم در کشور ارزش سرمایه گذاری خود را تا حدودی کم یا ناچیز می کند.

اگر به نرخهای موسسات مالی نگاهی بیاندازیم به بازدهی آنها پی می بریم. مانند اوراق مشارکت دولتی (سرمایه گذاری بدون ریسک) 16.5 %، سرمایه گذاری در بانکها با 18 %، سرمایه گذاری در موسسات مالی و اعتباری با 21 تا 25 %، و نرخ بازدهی سهام با 45 تا 50 % به طور میانگین است که همهی اینها به تصمیمات فرد بستگی دارد که کدام ریسک را برای سرمایه گذاری انتخاب می کند.

مدیریت ریسک مالی و عوامل ریسک زا

برای فهم این موضوع تجزیه و تحلیل گران مدرن به تقسیم بندی کلی این ریسک اقدام نمودند که با فرمول زیر بیان می گردد.

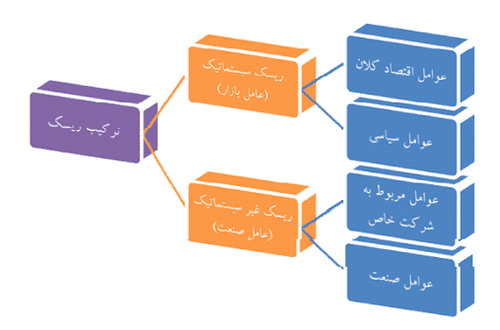

ریسک کلی = ریسک سیستماتیک + ریسک غیر سیستماتیک

مدیریت ریسک هر شرکتی از دو بخش عمده تشکیل شده است. بخشی از ریسک ناشی از اتفاقات درونی و عملیاتی یک شرکت می باشد و بخش دیگری در واقع متاثر از عوامل خارج شرکت بوده که بر روند بازدهی شرکت و نوسانات قیمت تاثیر می گذارد که عوامل آن را در جدول زیر ذکر کرده ایم.

ریسک سیستماتیک

آن بخشی از مدیریت ریسک می باشد که با تغییرپذیری در سطح بازار همراه بوده و سرمایه گذار قادر به کاهش و مدیریت ریسک آن نیست. مانند حوادثی چون جنگ، تحریم و …. عوامل اصلی ریسک سیستماتیک (سیاسی، اقتصادی و بازار) عبارتند از:

⦁ ریسک نوسان نرخ بهره

مدیریت ریسکی که سرمایه گذار به هنگام خرید اوراق قرضه با بهره ثابت می پذیرد. تاثیر ریسک نوسان نرخ بهره بر روی اوراق قرضه خیلی بیشتر از سهام می باشد و به همین خاطر بیشتر مورد توجه دارندگان اوراق قرضه می شود. در واقع با تغییر نرخ بهره، قیمت اوراق قرضه در جهت معکوس تغییر می کند.

⦁ ریسک بازار

ریسک نوسانات کلی بازار می باشد که عوامل متعددی چون: رکود، جنگ، تغییرات ساختار اقتصادی و …میتواند در سرمایه افراد تاثیر بگذارد. در واقع کل اوراق بهادار (سهام،ارز،و حتی فلزات گران بها) در معرض ریسک بازار می باشند و اگرچه سهام و دلار عادی بیشتر تحت تاثیر این ریسک قرار می گیرد.

⦁ ریسک تورمی

این نوع مدیریت ریسک همان قدرت خریداران را نشان داده و تمام اوراق بهادار را شامل می شود و این نوع ریسک با ریسک نوسان نرخ بهره بیشتر در ارتباط می باشد، چرا که نرخ بهره معمولا در اثر افزایش تورم، افزایش می یابد. علت آن این است که قرض دهندگان به خاطر جبران ضرر ناشی از قدرت خرید، سعی می کنند نرخ بهره را افزایش دهند.

⦁ ریسک تجاری

ریسک ناشی از تجارت و کسب و کار در یک صنعت خاص را ریسک تجاری میگویند.

⦁ ریسک مالی

ریسک ناشی از بدهی های شرکت می باشد. شرکتی که میزان بدهی آن بیشتر باشد طبیعتاً ریسک مالی آن افزایش می یابد.

⦁ ریسک نقدینگی

مدیریت ریسک مرتبط با بازار ثانویه می باشد که اوراق بهادار در آن معامله می شود. هر چه عدم اطمینان در خصوص عامل زمان و بهای قیمتی بالا باشد، میزان ریسک نقدینگی هم بالاست. به عنوان مثال ریسک نقدینگی اوراق خزانه خیلی کم یا صفر است. در حالی که ریسک نقدینگی سهام مربوطه به بازارهای خارج از بورس بسیار بیشتر است.

⦁ ریسک نرخ ارز

همان ریسکی که در تبادلات بین المللی وجود دارد. به عنوان مثال یک سرمایه گذار ایرانی که سهام یک شرکت در آلمان را خریداری کرده است، باید بخش بزرگی از درآمد و سود ناشی از سهام خود را به دلار تبدیل کند و اگر نرخ ارز برخلاف تصور این سرمایه گذار به دلایل مختلف تغییر کند، موجب منفی شدن بازده اصلی او میشود. به همین خاطر به ریسک نرخ ارز، مدیریت ریسک ارزهای خارجی می گویند.

⦁ ریسک کشور

مدیریت ریسکی که به ثبات اقتصادی و سیاسی یک کشور بستگی دارد. اگر کشوری که از ثبات اقتصادی و سیاسی بالایی برخوردار است، از ریسک کشوری پایینی برخوردار است.

ریسک غیر سیستماتیک

آن بخشی از ریسک کلی می باشد که با تغییرپذیری در بازار سرمایه مرتبط است و سرمایه گذار می تواند با مدیریت صحیح و انتخاب درست سهام آن، مدیریت کند. مدیریت ریسک غیر سیستماتیک که همان سیستم بازار میباشد به یک نوع سهام و صنعت خاص مربوط می شود که مهمترین منابع آن به عوامل زیر تقسیم می شوند:

⦁ ریسک بازار

به ریسک اتفاقات بازار (تغییر عرضه و تقاضا، قوانین و مقررات و …) قدرت رقابت پذیری با تولیدات مشابه خارجی، وجود سابقه در تجارت بین الملل و …گفته میشود.

⦁ ریسک اعتباری

احتمال زیان به علت عدم توانایی در بازار پرداخت بدهی ها یا کاهش اعتبار یک شرکت را ریسک اعتباری می گویند.

⦁ ریسک مدل

احتمال زیان ناشی از اشتباه در مدلسازی یا تخمین پارامترهای مدل بر اساس عناصر غیر قابل تحقیق را ریسک مدل می گویند.

⦁ ریسک عملیاتی

احتمال زیان ناشی از عملکرد افراد و … را ریسک عملیاتی می گویند.

⦁ ریسک قانونی

احتمال زیان ناشی از مسائل قانونی تفسیرهای غلط از قانون یا اشتباهات ناشی ازمدیریت شرکت و … را ریسک قانونی می گویند.

⦁ ریسک تأمین مواد اولیه

مدیریت ریسکی که در تأمین مواد اولیه، چه از منابع داخلی و چه از منابع خارجی که می تواند در خرید تاثیرگذار باشند. (استفاده از منابع داخلی در تأمین مواد اولیه به خاطر سرعت عمل در تأمین، کاهش هزینه انبارداری، کاهش هزینه حمل، برخورداری از سیاست های حمایتی دولت و … بهتر از مواد خارجی می باشد.

⦁ ریسک تکنولوژی خطوط تولید

ریسک ناشی از عمر دستگاه ها در خطوط تولید، میزان استهلاک آن ها، هزینه تعمیر و نگهداری، منابع تامین قطعات تولید و میزان مصرف انرژی را مدیریت ریسک خط تولید می گویند.

بازده مورد انتظار در مدیریت ریسک

همانطور که در قسمت مدیریت ریسک توضیح داده ایم، هر سرمایه گذار برای رسیدن به هدف که همان میزان بازده مورد انتظار فرد می باشد از ریسکهای متفاوتی در تصمیم گیری برخوردار است. در واقع هدف سرمایهگذاران از سرمایهگذاری کسب سود و در نهایت به حداکثر رساندن ثروتشان میباشد. اگر نرخ بازده یک سرمایه گذاری بیش از نرخ بازده مورد انتظار فرد باشد، ارزش دارایی های وی بالا رفته و سهام فرد هم افزایش می یابد.در واقع در کل فعالیت های اقتصادی ضریب اطمینان درمورد بازده مورد انتظار متفاوت می باشد. چون عوامل بسیاری وجود دارد که از کنترل شخصی سرمایه گذار خارج است و می تواند تأثیرات مثبت و منفی زیادی را در بازدهی سرمایه گذار تحت الشعاع قرار دهد.

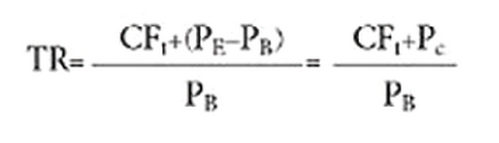

اندازه گیری بازده

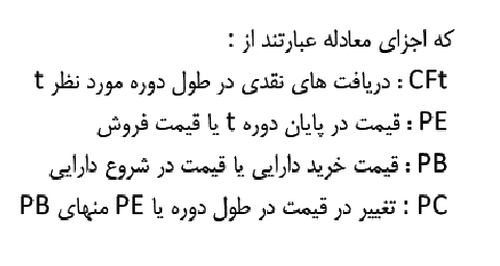

محاسبه صحیح بازده شامل دو جزء بازده ، یعنی سود دریافتی و تغییرات قیمت است .از طریق مفهوم بازده کل، می توان بازده در طول زمان یا بازده اوراق بهادار را به دست آورد .معمولاً بازده کل (TR) در یک دوره معین شامل هر گونه وجوه نقدي دریافتی به اضافه تغییرات در طول دوره تقسیم بر قیمت اوراق یا دارایی در زمان خرید است .

تغییرات قیمت در یک دوره معین از طریق تفاوت قیمت زمان خرید و قیمت زمان فروش تعیین می شود .عدد به دست آمده از فرآیند مذکور به صورت درصدي است و نشان دهنده بازده کل آن دارایی است .

محاسبه بازده مورد انتظار از بازار سرمایه

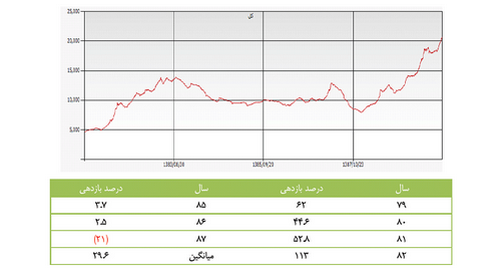

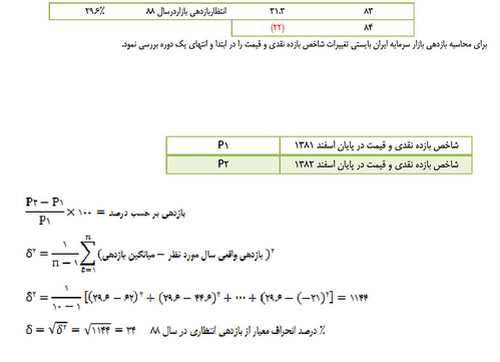

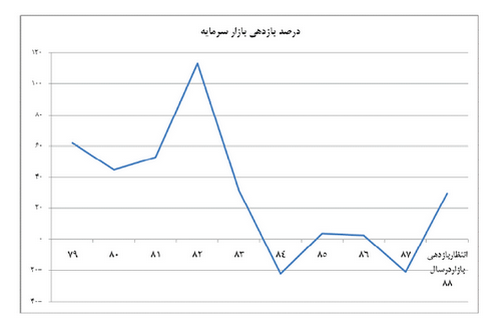

ما در ابتداي سال بایستی تخمینی از میزان سودآوري و ریسک بازار به دست بیاوریم تا بتوانیم به بررسی وضعیت عمومی بازار سرمایه و تصمیم گیري در مورد مدیریت ریسک و بازده موجود در بازار پی ببریم .براي محاسبه ریسک و بازده بازار از روند شاخص بازده نقدي و قیمت بهره استفاده می کنیم که با ذکر یک مثال و نحوه محاسبه آن در زیر آشنا می شویم.

⦁ 34% احتمال دارد بازده بازار نسبت به بازده انتظاري (26%) منحرف شود.(ریسک بازده بازار)

⦁ بازده انتظاري یک سرمایه گذاري براي دوره بعد میانگین ساده بازده چند دوره قبل آن سرمایه گذاري است که در واقع یک متغیر تصادفی نرمال است.

⦁ انحراف معیار شاخص مناسبی براي اندازه گیري تغییرات بازده یا مدیریت ریسک سرمایه گذاري می باشد.

⦁ با توجه به بازده انتظاري 29.6% و سود اوراق مشارکت بدون ریسک 16%سرمایه گذاري در بازار براي روند بلند مدت مطلوب است.

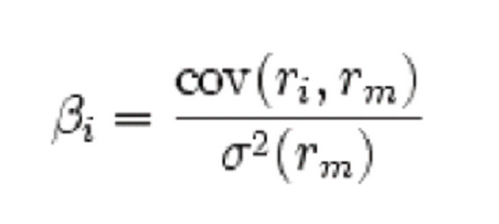

ضریب بتا چیست ؟ مدیریت ریسک سیستماتیک

بتا عبارت است از معیار نسبی ریسک یک سهام با توجه به ریسک کل در بازار تمامی سهام می باشد. در واقع بتا، شیب خط و رگرسیون است که اوراق بهادار را با اوراق موجود در بازار مرتبط می سازد. بتا معمولی بازار برابر با یک است. یعنی سهام هایی که بتا آنها بیشتر از یک باشد را سهام پر ریسک و پراکندگی زیاد گویند. و برعکس، سهام هایی که بتا آنها کمتر از یک باشد را سهام کم ریسک گویند که پراکندگی بازده آنها کم می باشد.

بنابراین برای اندازه گیری ریسک سهام، بتا معیار مناسبی است و سرمایه گذاران برای قضاوت در خصوص مدیریت ریسک سهام از آنها استفاده می کنند. امروزه بسیاری از موسسات کارگزاری و ارائه دهندگان خدمات مشاورهای سرمایه گذاری، علاوه بر دادن اطلاعات مربوط به سهام، بتای آن سهام را نیز گزارش می کنند.

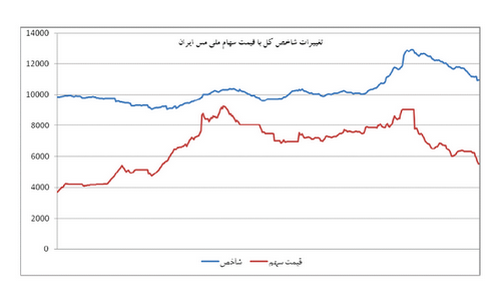

آنچه در نمودار بالا مشاهده میکنید روند قیمت سهام شرکت ملی مس ایران با شاخص کل بازار بورس مقایسه شده است مشخصاً تغییرات وضعیت کلان بازار همانند افزایش رشد اقتصادي و بهاء فلزات رنگین و انرژي، باعث رشد شاخص کل بازار بورس می شود.

قیمت سهام ملی مس ایران نیز منطبق با تغییرات شرایط بازار افزایش یا کاهش یافته است. در آخرین سقوط هم زمان قیمت سهام ملی مس و شاخص کل، آغاز دوران رکود در اقتصاد جهانی بود و نشان می دهد مدیریت ریسک سیستماتیک بازار (تحولات کلان اقتصادي) بر قیمت سهام مس موثر است

تعریف ضریب بتا

در ایامی که بازار مثبت است باید در سهام با بتاي بیشتر از یک و در ایامی که بازار منفی است در سهام با بتاي کمتر از یک، سرمایه گذاري شود .ضریب بتاي یک نشان می دهد اگر بازدهی بازار 10% باشد بازدهی سهم با بتاي یک نیز 10% است. است. به عبارت دیگر در صورتی که بازدهی بازار 10% باشد بازدهی سهام با بتای 1.5 بایستی 15% باشد. ضریب بتاي زیر صفر نشاندهنده حرکت قیمت سهم خلاف جهت روند بازار می باشد. به همین منوال در روند نزولی نیز کاهش قیمت هم پا و همگام با بازار داراي شدت می باشد .

بتا براي فرد بازاري یک است و اگر بتاي سهم از یک کمتر شد سهم مورد نظر را یک سهم تدافعی می گوییم و اگربتاي سهم از یک بیشتر باشد به این سهم یک سهم تهاجمی می گوییم و اگر بتاي سهم مساوي یک شد این سهم را خنثی و یا بدون حساسیت می نامیم .معمولا افراد محافظه کار ازسهم با بتاي کمتر از یک و افراد ریسک پذیر از سهم با بتاي بیشتر از یک استقبال می کنند.

روشهاى آمارى در محاسبه ضریب بتا

محاسبه ضریب بتاى یک سهم عادى، کار چندان پیچیده و مشکلى نیست هرچند گاهى طاقت فرسا است.

اولین مرحله این محاسبه این است که نرخ بازده سهام مورد بررسى و نرخ بازده پرتفوى بازار را براى یک دوره زمانى مشخص اندازه گیرى کنیم (نرخ بازده پرتفوى بازار از روى شاخص قیمت بورس سهام قابل محاسبه است ( بازده زمانى حاصله ممکن است براى دوره هاى زمانى هفتگی، ماهانه یا سالانه متفاوت باشد .

اگر قصد این داریم که آن را براى یک هفته محاسبه کنیم، باید به سادگى درصد تغییرات قیمت آن سهم و درصد تغییرات شاخص بازار را (درآن هفته) ابتدا محاسبه کنیم. ولی اگر قرار باشدکه میزان بازده یک سهم براى یک سال محاسبه شود، باید مقادیر سود تقسیمى هرسهم را درآن فرمول گنجانید .

و در دومین مرحله کوواریانس نرخ بازده این سهام و نرخ بازده پرتفوى بازار را طبق فرمول زیر محاسبه می کنیم.

شایان ذکر است که امروزه با استفاده از نرم افزار EXCEl به راحتی می توان با جمع آوري داده هاي رایگان، ضریب بتاي یک سهام را محاسبه نمود.

نسبت شارپ چیست ؟

نسبت شارپ مساویست با تفاوت بازده یک سرمایه گذاري با بازده بدون ریسک تقسیم بر ریسک سرمایه گذاري موردنظر که به صورت فرمول زیر می باشد :

نسبت شارپ مفهومی مشابه نسبت بازده به ریسک دارد با این تفاوت که بازده بدون ریسک در طی دوره مورد نظر از بازده انتظاري کسر می گردد .در ایران بازده سرمایه گذاري بدون ریسک را نرخ بازده 17 درصدي سالیانه اوراق مشارکت در نظر می گیرند که بصورت سه ماه به سه ماه قابل برداشت می باشد. پس اگر نسبت شارپ در مورد بازه زمانی یک ساله بکار رود، عدد 17 درصد از بازده انتظاري یکساله سهم کسر شده و حاصل بر ریسک یکساله سهم تقسیم می گردد و اگر نسبت شارپ در مورد بازه زمانی سه ماهه بکار رود. 4.25 % درصد از بازده انتظاري سه ماهه سهم کسر شده و حاصل بر ریسک سه ماهه سهم تقسیم می گردد.

بدیهی است هر مقدار نسبت شارپ یک سرمایه گذاري بیشتر باشد آن سرمایه گذاري از مطلوبیت بالاتري برخوردار است. در واقع نسبت شارپ بیان میکند که سرمایه گذاري در سهام شرکتی خاص در مقایسه با سرمایه گذاري بدون ریسک همانند اوراق مشارکت تا چه میزان توجیه پذیر است .

نسبت شارپ ملی مس ایران نشان می دهد که ریسک 30.3% در این سهم با توجه به بازده انتظاری 25.33% نمی تواند بر سرمایه گذاري بدون ریسک ترجیح داده شود . در نتیجه نسبت شارپ نشان می دهد که آیا پاداش تحمل ریسک براي شما در سرمایه گذاري در سهام این شرکت به نسبت سرمایه گذاري در اوراق بدون ریسک در خور توجه می باشد یا خیر؟

در واقع آنچه که از نسبت شارپ می توان استخراج کرد به صرفه بودن سرمایه گذاري در شرکت مورد نظر در مقایسه با سرمایه گذاري بدون ریسک سه ماهه یا یکساله در اوراق مشارکت می باشد. یعنی منفی بودن نسبت شارپ نشان می دهد که بازده انتظاري سهم مورد نظر از بازده بدون ریسک اوراق مشارکت کمتر بوده و لذا سرمایه گذاري در چنین شرکتی توجه پذیر به نظر نمی رسد.

مدیریت ریسک و سرمایه

مدیریت سرمایه به این معنی است که دارایی های خود اعم از نوع ملموس مانند مسکن و غیر ملموس مانند سرقفلی مغازه ای ملکی را به صورت حرفه ای اداره کرد. در این بین استراتژی نقش مهمی دارد که باید فرد بر اساس سرمایه خود آن را انتخاب کند و این استراتژی دارای تفاوت هایی می باشد. در انتخاب آن باید به موارد گوناگونی مانند میزان تحصیلات وسواد مالی، سن، سن میزان درآمد، میزان سرمایه اولیه، ریسک پذیری و غیره توجه کرد. زمانی که استراتژی مناسبی انتخاب کردید باید بر روی سبد سرمایه گذاری خود نظارت کامل و دقیقی داشته باشید و در صورتی که نیاز بود با احتساب شرایط بازار آن را اصلاح نمایید.

مدیریت ریسک در فارکس

کارشناسان توصیه می کنند که قبل از اینکه به این بازار وارد شوید، حتما باید استراتژی خود را به طور کامل چک کنید و بهتر است قبل از همه با حساب دمو کار کنید و در طول انجام آن به قوانین معاملات خود پایبند باشید. همچنین آنها پیشنهاد می کنند که برای اینکه اطمینان کامل از استراتژی خود داشته باشید، هرگز پس از یک یا دو معامله تصمیم گیری نهایی را انجام ندهید. زمانی که به طور کامل به آن اطمینان حاصل کردید، می توانید با در نظر گرفتن مدیریت ریسک آن را به صورت واقعی امتحان کنید. در صورتی که استراتژی شما از لحاظ سوددهی خوب بود، هرگز احساساتی عمل نکنید. در این لحظه می بایست دوباره به مدیریت ریسک خود بازگردید و بر اساس آن حجم معاملات خود را افزایش دهید. به یاد داشته باشید که این بازار بسیار پرریسک می باشد و امکان دارد هر لحظه همه چی برگردد.

مدیریت ریسک در بورس

این موضوع را نباید فراموش کنید که در یک لحظه می توانید تمام سرمایه های خود را از دست بدهید و دیگر هیچ شانسی برای بازگرداندن آنها وجود نخواهد داشت و نمی توانید ادامه بدهید. بنابراین بهترین راه برای شما استفاده از مدیریت سرمایه می باشد. در بازار بورس همیشه شاهد نواسانات زیادی می باشیم. همانطور که می دانید این بازار به لحظه می تواند تغییر کند. عوامل زیادی هستند که می توانند روی آن تاثیرات منفی و مثبتی بگذارند. مهم این است که چگونه بتوانید از این لحظات با تکیه بر مدیریت آگاهانه ریسک از آن به نفع خود استفاده کرد.

مدیریت ریسک مالی

فرآیندی است که بر اساس آن ارزش مالی سازمان، فرد یا ارگانی به تدریج و به طور مداوم پیشرفت کند. ابزارهایی وجود دارد که فرد یا سازمان مورد نظر می تواند با استفاده از آن به تیم مدیریت کمک کند تا از ریسک های اعتباری و بازار جلوگیری نماید. ریسک های زیادی هستند که باید مدیریت شوند که شامل ریسک سهام، ریسک تامین کننده، ریسک مشتری، ریسک شرکا، ریسک مالی، ریسک نقدینگی و ریسک هایی می باشند که به نرخ بهره و نرخ ارز ارتباط دارند.

مدیریت ریسک شامل چه مراحلی می شود ؟

همانطور که گفتیم مدیریت ریسک را نمی توان به بازار بورس خلاصه کرد. از این مقوله می توان در تمام پروژه های دیگر نیز بهره برد. به طور کلی همانطور که گفته شد یک فرآیندی می باشد که مشکلات احتمالی را شناسایی و در راستای جلوگیری از آنها اقدامات مناسبی را روی دست می گیریم. این فرایند شامل چند مرحله می باشد که به ترتیب در ابتدا برنامه ریزی، سپس شناسایی، ارزیابی، اداره کردن و نظارت قرار دارد.

قانون مدیریت ریسک بورس

همانطور که می دانید کسب سود مداوم و درازمدت در بازار بورس برای آن دسته از معامله گرانی که تازه به این عرصه ورود کرده اند، امری دشوار و غیر ممکن می باشد. اما با تلاش و یادگیری و تجربه می توان تا حدودی در این زمینه موفق بود. هستند کسانی که با مدیریت ریسک به سودهای زیادی رسیده اند. این بحث دارای قوانینی می باشد که با فراگیری آن می توانید به راحتی از آن در راستای کسب سود بیشتر استفاده کنید. قانون نخست می گوید که در هر معامله ای یک حد ضرر تعیین کنید. این حد ضرر باید بر اساس وقایع اتفاق افتاده باشد و سعی کنید که آن را به صورت معقول انتخاب کنید و به آن پایبند باشید. همیشه سعی کنید که نسبت ریسک به ریوارد معاملات خود را در کمترین سطح ممکن قرار دهید. بیشتر معامله گرانی که ضررهای زیادی می دهند، به این نکته توجه نمی کنند.

یکی دیگر از قوانین آن این است که نباید انتظار داشته باشید که با سرمایه اندک سودهای کلانی را بدست بیاورید. آن دسته از تریدرهای تازه کار باید بدانند که لوریج همانطور که موجب می شود تا سودهای شما چند برابر شود از آن طرف هم موجب ضررهای چند برابری می شود.

راهکارهای مدیریت ریسک

هر سرمایه گذاری بدون شک با ریسک مواجه می شود و برای اینکه بتواند به جای فرار از آن، به آن بپردازد، می بایست راهکارهایی را داشته باشد. در بازار سرمایه یک معامله گر باید برنامه ای مناسبی را طرح ریزی کند و بر اساس همان پیش برود. همچنین در صورتی که برنامه مورد نظر با شکست مواجه شد، باید برنامه دیگری به عنوان جایگزین داشته باشد تا از ضررهای بیشتر جلوگیری کند. در این برنامه باید حجم معامله، نقطه ورود و خروج معمولی و نقطه ورود و خروج با سود و ضرر را مشخص کند. همچنین فرد باید بدترین سناریوی پیش رو را در نظر بگیرد، آستانه تحمل را مشخص کند، روی نتایج تمرکز کند، بر ترس غلبه و ریسک را به تعادل برساند. ریسک دارای معنی مثبت و منفی به طور همزمان دارد. پس بهتر است از جنبه مثبت به آن بنگریم.

با سایت ایران بورس همراه باشید… این پست آپدیت می شود.

سوالات متداول

مدیریت ریسک چیست؟

روشی برای کنترل مدیریت دارایی های فردی یا سازمانی می باشد که بر اساس آن می توان از مشکلات آتی تا حدودی جلوگیری کرد.

مراحل مدیریت ریسک را نام ببرید؟

می توان به شناسایی، ارزیابی، اداره کردن و نظارت اشاره کرد.

یکی از قوانین مدیریت ریسک را نام ببرید ؟

داشتن حد ضرر یکی از قوانین مورد نر برای مدیریت ریسک می باشد.