مقدمه آموزش تحلیل بنیادی

برای آموزش تحلیل بنیادی یا تحلیل فاندامنتال (به انگلیسی: Fundamental Analysis) بازار سهام روش های زیادی را برای مطالعه داریم که شناخت همه این موارد برای شما ضروری نیست لذا در این مقاله سعی کرده ایم از شش روش مهم تحلیل در بازار بورس صحبت کنیم تا با یادگیری این فصل بتوانید به سوالات زیر پاسخ دهید:

- انواع تکنیکها در تجزیه و تحلیل بنیادی اوراق بهادار کدامند و چه کاربردهایی دارند؟

- روش پیش بینی مدل بالا به پایین را تعریف کرده و چه نقشی در تعریف چشم انداز شرکت دارند؟

- چگونه یک تحلیلگر بنیادی بازار با ارزیابی اوراق بهادار و سهام یک شرکت میتواند تکنیکهاي ورود و خروج خود را ترسیم کند.

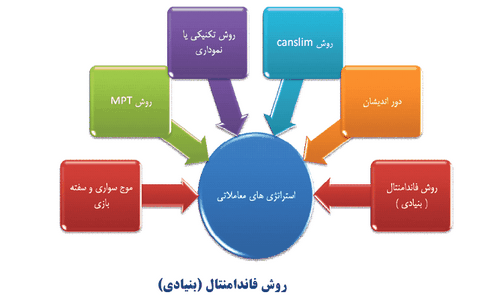

فعالان بازار عموماً در تصمیم گیري هاي خرید و فروش خود از روشهاي گوناگونی استفاده می کنند که این روشها به شش گروه اصلی که در شکل زیر می بینید طبقه بندي می شود :

تحلیل فاندامنتال یا تحلیل بنیادی چیست ؟

روش فاندامنتال یا بنیادی به تحلیلی گفته می شود که ارزشهای یک شرکت را با ابزارها و روشهای گوناگون محاسبه نموده و آن را با قیمت کنونی شرکت مقایسه می کند. چنانچه ارزش بدست آمده بالاتر از قیمت فعلی شرکت باشد، پیشنهاد خرید و اگر ارزش محاسبه شده کمتر از قیمت فعلی باشد پیشنهاد فروش صادر می کند. در این نوع تحلیل همه عوامل اقتصادی که منجر به تغییر نرخهای مبادله در بازارهای مالی می شود را مورد بررسی قرار داده و به توضیحات هر یک از این عوامل و بنیادهای اقتصادی می پردازد.

یکی از تفاوتهای اصلی تحلیل تکنیکال با بنیادی در همین است که تحلیل تکنیکی تنها بر قیمت و حجم محصولات توجه نموده و عواملی که بر قیمتها تاثیر می گذارند در نظر گرفته نمی شود. ولی در تحلیل بنیادي هر عاملی که منجر به تغییر قیمت سهام می شود مورد مطالعه قرارداده و در تلاش است تا با محاسبه ارزش جاری و آینده یک سهام بتواند ارزش واقعی سهام و ارزش ذاتی شرکتها را بدست آورد.

ما در تحلیل بنیادی همه عوامل تاثیرگذار بر بازارهای مالی را تجزیه تحلیل کرده و با ارائه اطلاعات و آمار کلیدی مندرج از صورت های مالی به فرد معامله گر، ایشان را در پیشبینی تغییرات اقتصادی یاری کرده تا قیمت واقعی سهام را به درستی ارزشیابی کند.

تکنیکهاي تصمیم گیري بنیادي نه تنها در بازار بورس اوراق بهادار بلکه در سایر سرمایه گذاري ها و تصمیمات اقتصادي داراي کاربرد فراوان می باشد. به عنوان مثال برای خرید یک اتوموبیل ابتدا ارزش عرفی دارایی (که شامل میزان کارکرد، وضعیت موتور، بیمه اتوموبیل و شخص ثالث، جرائم معوقه و استهلاک و… هستند) را تحلیل می کنیم، تا بتوانیم در مورد خرید و سرمایه گذاری این دارایی تصمیم بهینه داشته باشیم. همانطور که مثال زده ایم این نوع تحلیل رایگان بنیادی در واقع یک نوع تکنیک بنیادی ناخواسته می باشد که ما را در ارزشگذاری یک نوع دارایی یاری میکند. اما در بازار بورس اوراق بهادار بدلیل کثرت مولفه ها و سیاست های متفاوت اقتصادی این قضیه فرق کرده و معادلات بسیار پیچیده تري را نسبت به خرید سایر دارایی هاي فیزیکی و مالی رقم می زند. از این رو تحلیلگران بنیادي با بررسی وضعیت های اقتصادي، ساختار مالی، موقعیت شرکت و وضعیت سودآوري گذشته و آتی، شرکتهاي شاخص را پالایش نموده تا بتوانند رفتار بازار، صنایع و شرکتها را در آینده پیش بینی نمایند.

یک تحلیل گر اقتصادی می بایست نگاهش به آینده شرکتها باشد زیرا در اغلب اوقات، شرکت هایی بوده اند که پیشینه های مطلوبی نداشته ولی با گذشت زمان دستخوش تغییراتی شده اند که سرنوشت شرکت ها را تغییر داده و تمام معادلات پیش بینی را برهم زده اند. اگر به تاریخچه بورس هم نگاهی داشته باشیم شرکتهایی بوده اند که پیشینه ضعیفی داشتند، ولی ناگهان رشد پایدار را تجربه نموده اند و در مقابل شرکتهایی هم بوده اند که گذشته اي قوي داشتند، ولی رشد کمتری را تجربه کرده اند. اگر فاکتورهای سال 91 صنعت پالایش نفت را مورد مطالعه قرار دهیم هیچ کسی نمی توانست خرید سهام این صنعت را در آن سال به کسی پیشنهاد دهد ولی با افزایش ناگهانی قیمت دلار و ریال، تمام معادلات آتی دگرگون شده و سهام این شرکتها تا 10 برابر افزایش پیدا کرد. در اینجا اگر تحلیل گر بنیادي نگاهی معطوف به گذشته داشت، هرگز نمی توانست از صنعت نفت سهامی خریداری کند.

شایان ذکر است بخش قابل ملاحظه اي از اطلاعات تحلیل بنیادي، بر پایه اطلاعات و آمار اقتصاد ملی، صنعت و شرکت بنا شده که برای تحلیل فاندامنتال هر شرکتی می بایست به چهار مرحله اساسی زیر توجه نماییم:

- تعیین وضعیت کلی اقتصاد کشور

- تعیین وضعیت صنعت

- تعیین وضعیت شرکت

- تعیین ارزش سهام شرکت

به طور خلاصه روند تحلیل فاندامنتال به صورت زیر می باشد:

- گردآوري داده هاي مربوط به بنیادهاي اقتصادي و عوامل موثر بر چشمانداز صنعت و شرکت

- بررسی و تفسیر اطلاعات و آگاهی هاي موجودطراحی الگو و ساختار آن

- تعیین روابط بین متغیرهاي الگو

- تعیین اهمیت متغیرهاي الگو

- تعیین ارزش آینده

- مقایسه ارزش ذاتی با قیمت جاري

یک تحلیلگر فاندامنتال همیشه ماشینی را برای خود طراحی می کند، تا با وارد کردن یک سری داده ها، خروجی هایی را برای تصمیمگیری بهینه تحویل بگیرد. به عنوان مثال یک معامله گر در بازار جهانی ارز پس از مشاهده کاهش سه ماهه دلار در اقتصاد ایالت متحده سعی می کند تا ارزي که در 3 ماه آینده تقویت می شود، خریداري نموده و دلار را در برابر آن به فروش برساند. در واقع ایشان با انتشار واقعیتهاي بازار سعی در تسویه معاملات می کند.

تحلیلگر با تحلیل بنیادي برای آنکه بتواند ارزش یک شرکت را پیش بینی کند می بایستی هر آنچه که بر میزان عرضه و تقاضا تاثیر می گذارد را شناسایی کند. لذا ما به عنوان یک تحلیلگر در نگاه اول به دنبال روند کلی آینده قیمتها هستیم تا چشم انداز اقتصادي ایران و کشورهاي مختلف را درك نموده و با خرید و فروش سهامی که ارزشهای متفاوتی را کسب میکند، معاملات سودآوری را کسب نمائیم.

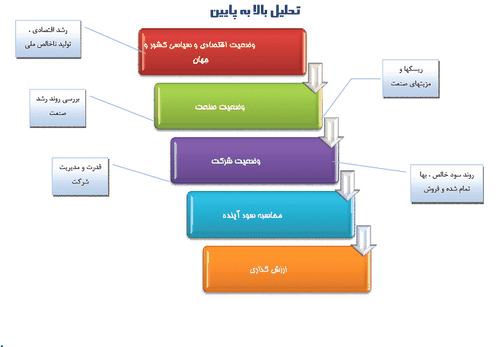

روش تحلیل بالا به پایین تحلیل فاندامنتال

روش تحلیل بنیادی بالا به پایین که در شکل بالا مشاهده می کنید ابتدا وضعیت اقتصاد، سپس صنعت و در خاتمه وضعیت مالی شرکت مورد برسسی می گردد .این تجزیه و تحلیل بنیادی شامل بررسی وضعیت کلان اقتصادي از قبیل نرخ تورم، میزان تولید ملی، نرخ بهره، نرخ ارز، میزان بیکاري، نرخ هاي رشد اقتصادي، شاخص خرده فروشی و سیاست هاي پولی و مالی دولت و… می باشد .تحلیلگر با بررسی این موارد سعی در پیشبینی وضعیت بازار می کند تا از سهام موجود در بازار و بالاخص سهام شرکت مطلع گردد.

دومین مرحله از تحلیل بنیادي در مدل تحلیل بالا به پایین به بررسی صنعت و روند رشد آن می پردازد. صنایع نیز مانند بازار و اقتصاد، از طریق مطالعه داده هایی همچون داده هاي فروش، سود سهام، سود تقسیمی، ساختار سرمایه، خطوط تولید، قوانین، ابتکارات و غیره مورد تجزیه و تحلیل قرار می گیرند. در واقع یکی از بهترین روشها براي تحلیل صنعت براساس مراحل چرخۀ عمر آنها می باشد که دارای مراحل زیر می باشد:

مرحله اول : بررسی وضعیت کلی و موقعیت فعلی صنعت.

مرحله دوم : بررسی موقعیت صنعت در رابطه با چرخه تجاري و وضعیت اقتصاد کلان

مرحله سوم: تجزیه و تجلیل کیفی به منظور تعیین چشم انداز صنعت ( در این مرحله مواردي همچون موقعیت رقابتی شرکت، کیفیت عملکرد شرکت، بررسی نسبتهاي سود آوري، بدهی، کارآیی و نقدینگی مورد بررسی قرار می گیرد).

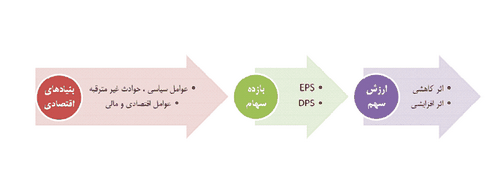

تجزیه و تحلیل فاندامنتال بنیادهای اقتصادی

در تجزیه و تحلیل بنیادهاي اقتصادي هرگونه داده، اطلاعات و اخباري اعم از سیاسی و اقتصادي که به طور مستقیم بر روي عرضه و تقاضا دارایی هاي مالی موثر باشد، به عنوان یک داده بنیادي تلقی می شود .داده های بنیادی در واقع همان عوامل اقتصادی، عوامل مالی، بحران و حوادث غیرمترقبه هستند که یک تحلیلگر فاندامنتال با کسب اطلاعات از این عوامل سعی در شناسایی تغییرات قیمتها است تا بتواند واکنش سرمایه گذاران و احساس عمومی بازار را به درستی شناسایی و تحلیل کنند.

عوامل اقتصادی در تحلیل بنیادی

عوامل اقتصادی به متغیرهاي کلان اقتصاد به ویژه رشد درآمد ملی، سطح قیمت، اشتغال و مسکن را شامل می شود که در این زمینه همه شرکت کنندگان در بازار بورس اطلاعات جدید اقتصادي را بوسیله شاخصها و گزارش هاي آنها دنبال می کنند .بدون تردید تولید، تجارت بین الملل، درآمد ملی،گزارش هاي صنعتی، اشتغال و بیکاري و دیگر پایه هاي اقتصادي نیز در شکل گیري روند قیمتها نقش عمده ای بازي می کنند.

عوامل مالی تحلیل فاندامنتال

عوامل مالی بیشتر بر روي نرخ هاي بهره در سطح بین الملل و شیوه نگرش بانک هاي مرکزي تمرکز دارد. همان طور که می دانیم نرخ هاي تنزیل توسط بانک هاي مرکزي تغییر می کند و در این راستا بازارها به دقت فعالیت بانک هاي مرکزي را زیر نظر دارند تا از نرخهای بهره و چگونگی تغییر نرخ های تنزیل اطلاعاتی کسب کنند. اما در این میان بانک هاي مرکزي نرخ هاي تنزیل را در نشست هاي مشخص خود تغییر می دهند و فعالیت هایشان به صورت پنهانی و محرمانه صورت می پذیرد.

در واقع زمان برای عوامل مالی یک راز و معما به شمار می آید چراکه کاهش و افزایش نرخ بهره و نرخ مبادلات ارز( براي شرکت هاي صادر کننده محصولات و وارد کننده مواد اولیه) تاثیرات متفاوتی را بر بازار سهام گذاشته و همواره به عنوان یکی از مخاطرات بازار سهام شناخته می شود. به عنوان مثال شرکت هاي صنعت دارو عمدتا مواد اولیه خود را از منابع خارجی تامین می کنند و تغییرات تحلیل فاندامنتال نرخ ارز (دلار و یورو) نسبت به بودجه برآوردی آنها، می تواند باعث افزایش یا کاهش هزینه هاي ارزي شود. همچنین صنایع فلزات اساسی و محصولات شیمیایی بخش عمدهاي از تولیدات خود را صادر می کنند که تغییرات نرخهای ارز می تواند باعث کاهش یا افزایش سطح درآمدي آنها شود.

رویدادهای سیاسی و اجتماعی

عوامل سیاسی و اجتماعی بر اساس اطمینان از زمان و تاریخ افشاي آنها تنوع بسیاري دارند. به عنوان مثال زمان برگزاري انتخابات ریاست جمهوري، داشتن روابط بین الملل با دیگر کشورها و همچنین عوامل اجتماعی نقش بزرگی در تغییرات بازارهاي مالی دارند. از جمله رویدادهای سیاسی که می تواند واکنش های متفاوتی را در بازار سهام ایجاد کنند می توان به تحریم هاي بین المللی، لغو قراردادهاي تجاري با طرف هاي خارجی، مصادره و بلوکه نمودن دارایی هاي شرکت هاي ایرانی، انتخابات مجلس و ریاست جمهوري عزل و نصب وزارء (صنایع، اقتصاد، نیرو نفت و امور خارجه) و تغییر رئیس بانک مرکزي و… اشاره کرد. پس در تحلیل بنیادی به رویدادهای سیاسی و اجتماعی، توجه فرمایید.

بحرانها

بحران ها بسته به میزان توانایی پیش بینی آن ممکن است در برخی موارد براي بازار یک عامل مهم باشند که حملات تروریستی، جنگ، خشکسالی، زلزله و پیش بینیهاي غیرمتظره در این دسته قرار می گیرند. به عنوان مثال سیل در استرالیا به عنوان یکی از بزرگترین تولیدکنندگان شکر و مواد معدنی، سونامی و زلزله در ژاپن به عنوان یکی از بزرگترین کشورهاي مصرف کننده انرژي و مواد خام منجر به تغییرات حجم عرضه و تقاضاي محصولات می گردد. تغییر قیمت این محصولات در بازارهاي جهانی در نهایت منجر به افزایش یا کاهش قیمت سهام شرکت هاي تولید کننده فرآورده هاي نفتی و معدنی می شود. همچنین نمونه هایی از این حیث را می توان به بحران بانک هاي امریکا و تاثیر آن بر اکثر بازارهاي مالی جهان، بحران سیاسی در کشورهاي نفت خیز و حملات تروریستی 11 سپتامبر اشاره نمود.

براي درك این موضوع به یک نمونه واقعی می توان اشاره کرد. در نیمه نخست سال 2008 قیمت نفت با وجود افزایش میزان تولید نفت اوپک بسیار بالا رفته بود، تا جایی که به سطح 150 دلار هم نزدیک شد. در واقع با تقاضاي اقتصادهاي نوظهور و کاهش ارزش دلار، تقاضا برای خرید نفت بالا رفته بود که متاسفانه طرف عرضه نتوانست بر روند افزایشی نفت تاثیر چندانی بگذارد و منجر به افزایش قیمت نفت گردید. اما در نیمه دوم سال ورق برگشت و با پایین آمدن رشد اقتصادي و بروز بحران مالی در سراسر دنیا، تقاضا براي خرید نفت کاهش یافت و انتظارات رکود اقتصادي عامل مهمی براي عقبنشینی تقاضا بود.

در این راستا با بررسی بنیادهاي اقتصادي می توان نتیجه گرفت که در نیمه اول سال ریسک تورم و عوامل موثر بر تقاضا سبب افزایش قیمت نفت گشته و در نیمه دوم سال ریسک رکود و عوامل موثر بر پایین آمدن سطح تقاضا در کاهش قیمت نفت اثرگذار بوده است. در تجزیه و تحلیل بنیادي نفت عوامل موثر بر کاهش یا افزایش تقاضا باید مورد بررسی قرار گیرد تا به خوبی نشان دهد که وضعیت عوامل موثر بر عرضه و تقاضاي نفت میتواند برای واکنش نیروهاي بازار قابل پیشبینی باشد.

معایب تحلیل بنیادی

با بررسی معایب تحلیل بنیادی همان طور که در تعریف تحلیل بنیادی چیست گفته بودیم این روش به دنبال پیدا کردن دلیل اصلی تغییرات قیمت در بازار است و تمام تلاش یک تحلیلگر این است ارزش ذاتی دارایی را محاسبه کرده و با سه حوزه اقتصاد، صنعت و شرکت در ارتباط می باشد ولی استفاده از این روش دارای چندین معایب است که اهم آن عبارتند از: یادگیری تحلیل بنیادی بسیار زمانبر و پر هزینه می باشد( چون برای تحلیل، نیازمند گردآوری اطلاعات و تحلیل متغیرهای زیاد و پر هزینه هستیم)، نتیجه بررسی متغیرها در این تحلیل تنها برای یک بازه زمانی کوتاه سودمند می باشد( چونکه در تحلیل از متغیرهایی بهره می جوییم که در زمان کوتاه، دارای کارایی می باشد و اغلب اوقات این تغییر برای فعالان بازار قابل محسوس نمی باشد).

تحلیلگر بنیادی فقط کیفیت درونی شرکت ها را جستجو می کند و به جای آنکه حداقل و حداکثر قیمت لازم را برای خرید و فروش مشخص کند ، صرفاً به پارامتر قیمت توجه دارد. به عنوان مثال بازیگران بازار، بارها شرکتهایی را دیده اند که به رغم سوددهی بالا ولی سقوط کرده و بالاعکس شرکت هایی هم بودهاند که بازدهی منفی داشته ولی سهامشان به نحو چشمگیري افزایش یافته است .این گفته ها به ما می گوید که تحلیل بنیادي به تنهایی پارامتري در تعیین قیمتها محسوب نمی شود و در نظر گرفتن سایر عوامل موثر بر نوسانات قیمت نیز اهمیت دارد. در این راستا چارلز داو هم عقیده داشتند که در نظر گرفتن تنها عامل قیمت در تحلیل بنیادی کافی نیست و روند بازار صرفاً از سود و زیان و اطلاعات مالی شرکتها ) تحلیل بنیادي ( تبعیت نمی کند ، بلکه عوامل دیگري هم نیز در این زمینه تأثیر دارند .

چارلزداو نوسان قیمت هاي بازار را به سه بخش تقسیم می کند :

الف) نوسانهاي اولیه: این نوسانها همان بازارهاي افزایشی و بازارهاي کاهشی هستند که دربازارهاي افزایشی، قیمتها براي چندسال روبه بالا و ازطرف دیگر، در بازارهاي کاهشی، قیمتها براي چند ماه یا چند سال رو به پایین می روند.

ب ) نوسانهاي ثانویه: در این نوسانها، قیمتها به مدت چند ماه بالا می روند که به دوره تعدیلات یا تصحیحات معروف است.

ج) نوسانهاي روزانه :این نوسانها، نوسانهاي روزانه تصادفی و بدون مفهوم هستند که تحلیلگران تکنیکی بازار براي تعیین روندهاي بازار یا تعیین روند تک تک سهام ازنظریه داو استفاده می کردند.

تحلیل تکنیکال یا تحلیل فاندامنتال ؟

تحلیل تکنیکال به معنی بررسی نوسانات قیمت سهام در گذشته است تا سهم آینده و حرکات آتی را کنترل و پیش بینی نماید. در واقع یک تحلیلگر تکنیکی معتقد است که همه اطلاعات یک سهام یا یک ارز در قیمت گذشته آن نهفته است و از روند حرکت قیمت، می توان آینده آنرا را پیش بینی نمود و از این تحلیل می توان براي هر نوع کالا، شاخص یا سهام و غیره بکار برد. تحلیل تکنیکال سرعت عمل بالایی داشته و برخلاف تحلیل بنیادی (فاندامنتال) به ما این امکان را می دهد که در مدت کوتاه تعداد خیلی بیشتري از سهام را مورد مطالعه و بررسی قرار بدهیم.

تحلیل تکنیکال نیاز به دانش بالاي علوم اقتصادي و سیاسی ( بر عکس تحلیل پایه اي ) ندارد و بیشتر با ریاضیات سر و کار دارد. طبق توضیحات بالا اگر بخواهیم تحلیل بنیادی را به طور خلاصه تعریف کنیم دارای سه محور اساسی است که عبارتند از:

1. همه چیز در نوسان قیمت خلاصه می شود

مهم ترین اصل تحلیل تکنیکال همین است یعنی هر عاملی که بر قیمت سهام تاثیرگذار باشد(چه اقتصادي و چه سیاسی و یا روانشناختی) به نوعی بر قیمت سهام (ارز) اثر خواهد داشت و در نمودار منعکس خواهد شد. ما با کمک نمودار می توانیم با نوساناتی که در قیمت سهام به وجود آمده با بررسی اندیکاتورها، برای خود روشن بسازیم که پیشبینی قیمت سهام آتی چگونه خواهد بود.

2. قیمت در یک جهت حرکت می کند

این تحلیل بر این پایه استوار است که حرکت قیمت ها از روند خاصی پیروی می کنند و حرکت قیمت ها در آینده در همان مسیر خواهد بود جز در مواردی که شرایط نا به سامان بوده و با تحلیل تکنیکال روند جدیدی را برای سهم پیدا کند.

3. تاریخ تکرار می شود

هدف ما از این اصطلاح این است که گذشته چراغ راه آینده می باشد و با بررسی نوسانات قیمت در گذشته، آینده بازار را می توان پیش بینی کرد. این اصطلاح که بر پایه علم روانشناسی می باشد نشانگر وضعیت روانی حاکم بر بازار است و وضعیت بازار را در جهت صعودی یا نزولی بودن قیمت سهام نشان می دهد.

مزایا و معایب تحلیل تکنیکال در مقایسه با فاندامنتال

در بررسی مزایا و معایب تحلیل تکنیکال در مقایسه با تحلیل بنیادی یک از مهم ترین نقطه قوت تحلیل تکنیکی در این است که استراتژی به کار برده در این روش برای تمام بازار و چارت ها قابل استفاده می باشد. به عنوان نمونه کاربرد این روش در تحلیل قیمت جهانی فلزات پایه، محصولات شیمیایی، غذایی و شاخص هاي سهام که هر کدام شرایط و ویژگی خاص خود را در برنامه های خود دارند، مورد استفاده قرار می گیرد.

یکی از نقاط مثبت دیگر این روش آگاهی از حجم عرضه و تقاضا که می تواند تاثیراتی مثبتی در بازار ایجاد کند و بالطبع تمایل سرمایه گذاران و معامله گران جهت کسب اطلاعات بیشتر است. دادن اطلاعات کامل از شرایط سهام به کاربران بازار می تواند کمک بزرگی به خریدارن کرده و جز نقاط مثبت این روش می توان برشمرد. همچنین معایب تحلیل تکنیکال می توان به دشواري در گردآوري اطلاعات و ایجاد زیرساخت هاي نرم افزاري و نادیده گرفتن فاکتورهای بنیادین که در بلند مدت می تواند باعث ریسک فراوانی شود. همچنین تمایلات غلط تحلیلگر که حاصل تعصبات بی مورد در تحلیل وی نمایان می شود، باعث ارائه اطلاعات غلط به سرمایه گذاران خواهد شد که معمولا اعمال سلیقه های شخصی در تجزیه و تحلیل یک نمودار(چارت) از این حیث می باشد.

روش CANSLIM روش کانسلیم تحلیل بنیادی

روش CANSLIM یا روش کانسلیم یک متد انتخاب سهام بر اساس تحلیل بنیادی، که مناسب جهت سرمایه گذاری می باشد که توسط ویلیام اونیل (William O’Neil) ابداع شده است. این روش در حال حاضر یکی از پرکاربردترین استراتژی برای سرمایه گذاری می باشد که هرکدام از این کلمه C.A.N.S.L.I.M مخفف یک کلمه است که در ادامه با ذکر مثال به توضیح هر یک می پردازیم.

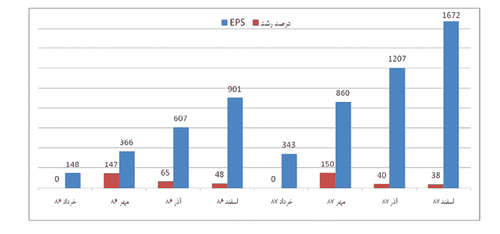

این حرف مخفف درآمد های جاری هر فصل می باشد. در این قسمت گزارش های هر فصل را نسبت به فصل های مشابه سال گذشته مقایسه می کنیم. اگر رشدی مناسبی و سوددهی خوبی داشت، می توانیم به ادامه این روند امیدوار بود. به عنوان مثال اگر به نمودار زیر توجه کنیم خالص سود شرکت معدنی و صنعتی چادرملو در گزارشهاي میاندورهاي سالهاي 86 و 87 بررسی شده است. با مقایسه صورت هاي مالی میان دوره هاي با مدت مشابه سال گذشته به این نتیجه خواهیم رسید که سود محقق در گزارش هاي سالانه رشدي موزون و مناسب را تجربه کرده است .

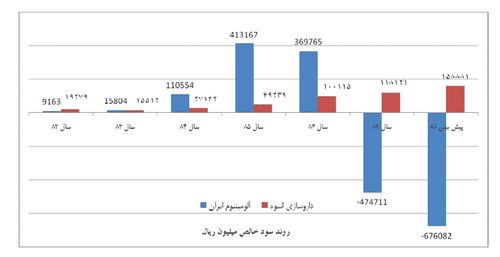

این حروف مخفف درآمد سالانه می باشد که سود سالیانه 5 سال گذشته شرکت را ارزیابی می کند تا از نحوه رشد و سودآوری معیاری بدست آورد. که اگر درآمد سالیانه مثبت باشد می تواند به آینده شرکت خود امیداور بود. در نمودار زیر روند سود خالص ریالی شرکت هاي داروسازي اسوه و آلومینیوم ایران در روند 7 ساله بررسی شده است .روند افزایش سود شرکت داروسازي اسوه رشدي منطقی و موزون را تجربه کرده است که مطابق با تحلیل کانسلیم می توان به آینده این شرکت امیدوار بود. اما روند سود خالص شرکت آلومینیوم ایران همراه با نوسانات بوده است و در دو سال گذشته تبدیل به یک شرکت زیانده شده که دلیل آن کاهش شدید قیمت جهانی آلومینیوم پس از بحران جهانی اقتصاد بوده است.

(New Product, Management New High:(N

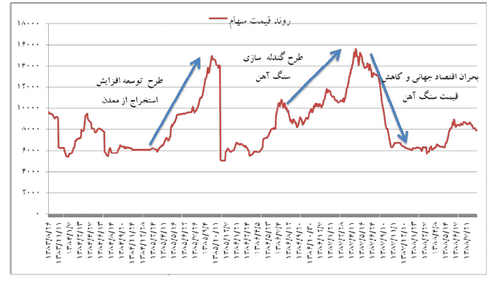

این حرف مخفف کلمات محصول جدید و مدیریت جدید می باشد. در واقع اگر شرکت با تغییراتی چون تولید یک محصول یا خدمات جدید یا با تغییرات مدیریتی همراه باشد و بتواند سود قابل توجهی برای شرکت و سهامداران رقم بزند در واقع می توان گفت که سیگنال مثبتی را از تحلیل کانسلیم دریافت نموده ایم. به عنوان مثال در نمودار طرح توسعه افزایش استخراج معدن اگر مشاهده کنید شاهد رشد چشمگیر قیمت سهام شرکت هستیم که افزایش شدید قیمت سهام شرکت موجب افزایش سرمایه شده و سرمایه گذارانی که قبل از افزایش سرمایه، سهم را خریداري کردن سود بسیار زیادي را کسب نمودند.

(Supply Demand :(S

این کلمه مخفف عرضه و تقاضا می باشد به این معنی که اگر تقاضا بر عرضه پیشی بگیرد، قیمت افزایش می یابد و بالعکس اگر عرضه از تقاضا بیشتر باشد قیمت کاهش می یابد. این قانون در بازار سهام نیز به همین منوال است. در واقع به شناوری سهام باید توجه داشت چونکه هر قدر شناوری سهام کمتر باشد میزان بالایی از سهام شرکت در اختیار مدیران قرار می گیرد(چون افزایش و کاهش قیمت سهام راحت تر انجام می شود) و آینده خوبی را می توان برای شرکت در نظر گرفت.

(Leader :(L

این حروف مخفف کلمه پیش رو می باشد. به این معنی که بسیاری از صنایع زودتر از سایر رقبا اقدام به تغییرات یا ارائه محصول جدید می زنند تا موجب برتری خود نسبت به سایرین خواهند شد.

(Market Direction :(M

این حروف به معنی روند بازار می باشد. به این معنی که شما اگر همه مراتب بالا را توجه کنید ولی از مسیر و روند بازارآگاه نباشید که به کدام سمت در حرکت می باشد شما ضرر کننده اصلی خواهید بود و با افت قیمت مواجه می شوید

(Institutional Sponsorship :(I

این حروف به معنی نهاد پشتیبان است. منظور از نهاد پشتیبان در واقع همان مالکان و سرمایه گذاران عمده شرکت ها هستند. هرچه قدر یک سرمایه گذار خوب بتواند سهامداران عمده خوبی برای شرکت در نظر بگیرد مطماناً سودآوری خوبی در آینده کسب می کند. و از این نگاه هم نباید غافل بود که نهادهای پشتیبان زیاد در داخل شرکت نیز می تواند منجر به اختلاف نظرهای امور داخلی گردد.

ویلیام اونیل (William O’Neil) دسته بندي خود را براي هر کدام از هر هفت معیار به این صورت بیان می کند که: اگر بین صفر تا پنجاه باشد سینگال منفی و اگر بین 50 تا 100 باشد سینگال مثبت برای خریدار است.

روش تئوری مدرن پرتفوی MPT

این روشی است که ابتدا توسط هري مارکویتز Harry Markowitz به صورت عملی بیان نمود و بر اساس یک سري مفروضات خاصی بنا شده است که مهمترین آن گویاي این است که شفافیت اطلاعات در معاملات برای همگان وجود دارد و به صورت یکپارچه در اختیار همگان قرار می گیرد. مبناي این روش بر پایه این استدلال استوار است که احتمال خطر از دست دادن سرمایه یا سود یک نوع سهام در بازار بسیار بیشتر از مجموعه یا ترکیب سهام است. در این راستا قاعدتاً سرمایه گذار حرفه اي نباید تمامی سرمایه خود را در یک قلم دارایی سرمایه گذاري کند (که منطق اقتصادي نیز این را تایید می کند) بلکه بایستی آن را در مجموعهاي از سهام یا دارایی ها سرمایه گذاري کند که این مجموعه به پرتفوي معروف است .پرتفوي یا سبد سهام متشکل از سهام متعدد شرکت هایی است که در شرایط عادي احتمال کاهش بازده همه دارایی ها تا حدودي به صفر نزدیک است .خلاصه در توجیه این نوع تحلیل بنیادی می توان گفت که سرمایه گذارها به صورت همزمان به دو پدیده ریسک و بازده توجه می کنند. همانگونه که خواهیم دید با سرمایه گذاري در یک مجموعه اوراق بهادار (متنوع ساختن سرمایه گذاري ها ) می توان ریسک را پایین آورد بدون اینکه نرخ بازده مورد انتظار کاهش یابد.

در این راستا مراحل زیر می بایست توسط سرمایه گذار در بازار رعایت شود:

⦁ تعیین بازده مورد انتظار سبد سهام و تک تک سهام

⦁ ارزیابی وضعیت سهام مختلف و انتخاب آنها

⦁ بهینه کردن ترکیب سهام (پرتفوي)

⦁ ارزیابی پرتفوي و بازنگري در مجموعه سهام

شایان ذکر است که در این روش ما به اطلاعات گسترده ایی نیازمندیم که محاسبات ریاضی و تجزیه تحلیل انبوهی از داده ها کار را برای ما سخت می کند. اما چند سالی است که نرم افزارهای کاربردی در این جهت ساخته شده ( مانند نرمافزار ره آورد نوین) که به صورت سیستماتیک و خودکار می تواند به بررسی میزان ریسک ، بازده سهام و پرتفوی بپردازد و ما را در تصمیم گیری بهینه کمک نماید.

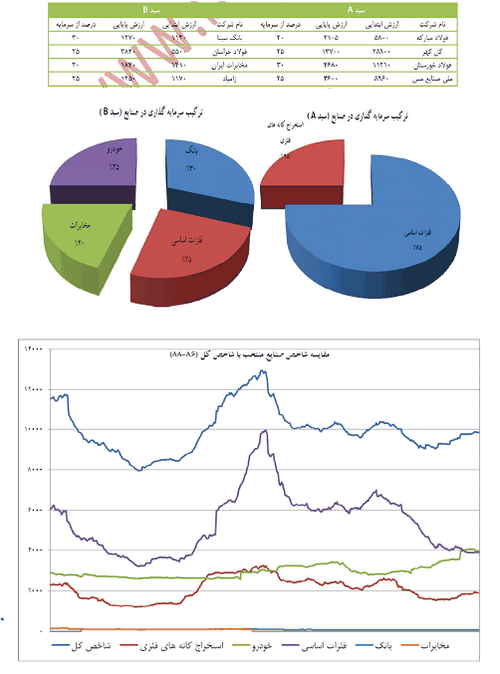

به عنوان مثال ما از ترکیب سرمایه گذاری در دو سبد A و B طبق جدول و اشکال زیر به تجزیه تحلیل این روش پرداخته ایم. هردو سبد سهام با سرمایه اولیه 10 میلیون ریال تشکیل شده است .سبد A از صنعت فلزات اساسی و استخراج کانه هاي فلزي تشکیل شده که پیوندي ارگانیک باهم دارند .با توجه به ضریب همبستگی بالا بین این صنایع و تغییرات کلان اقتصادي باعث افت و خیز یکسان این شرکتها شده و ضرب بتاي بیش از یک واحد این شرکت ها باعث می شود در روند نزولی شاخص، این سبد با کاهش ارزش شدیدي مواجه شود(میزان نزولی بودن آن در نمودار مشخص گردیده است). یکی از مهمترین نکته در بازدهی منفی آن این بوده که سرمایه گذار سبد A اشتباه کرده بودکه همه تخم مرغ هایش را در یک سبد قرار داده است .این در حالی است که ما نمی توانیم از اثرات ریسک سیستماتیک بدلیل ضریب بتاي بیش از یک واحد شرکت هاي موجود و تاثیرات غیر قابل اجتناب سیاسی و اقتصادي در این سبد بکاهیم .همچنین مشکل دیگر این سبد عدم تنوع یافتگی آن است زیرا با تنوع بخشیدن به صنایع سبد، ما در واقع ریسک غیر سیستماتیک سبد را کاهش می دهیم. چون در سبد A در صورتی که تعرفه واردات فولاد کاهش پیدا کند و یا شرکتهاي سنگ آهنی در تولید دچار مشکل می شود یارانه هاي انرژي حذف شده ، 75% درصد سرمایه سبد در معرض خطر قرار می گیرد.

در مقابل سبد سهام B از تنوع یافتگی مناسبی برخوردار است . این سبد از4 صنعت بانک، مخابرات، فلزات اساسی و خودرو شرکت هایی برگزیده انتخاب شده است. بحران جهانی تاثیر چندانی بر این سبد نداشته است چونکه صنایع برگزیده شده به جز فلزات اساسی کمترین ارتباط تجاري و درآمدي با دنیاي خارج دارند. کاهش شدید قیمت سهام فولاد خراسان بر اثر افت شدید قیمتهاي جهانی فولاد و میلگرد 25% از سرمایه اولیه سبد را تشکیل داده است .اما چون وزن آن بیش از سایر شرکتها نیست، باعث تحمیل زیان چشمگیري برای سهام B نشده و کاهش قیمت آن با افزایش قیمت سایر شرکت همپوشانی شده است.

همانطور که در توضیحات این فصل دادهایم تجزیه و تحلیل بنیادی قیمت هاي سهام و گزینش تصمیمات سرمایه گذاري در هر سه روش فوق الذکر کاربرد زیادي دارند، لیکن ترکیبی از هر سه متد، قدرت تشخیص و انتخاب بهتري را به سرمایه گذار عرضه می دارد، به طوري که روش بنیادین از دید کلی وضعیت کنونی بازار و دور نماي آتی را شناسایی می کند.

روش تکنیکال با بررسی دقیق قیمت ها می خواهد اشتباهات گذشته تصمیم گیري را تکرار نکند و از لغزش ها دوري جوید و پیش بینی خود را بر منطق دقیق و عاري از هرگونه احساسات فردي استوار کند. در حالی که روش مدرن پورتفولیو MPT نیز که اساس و پایه تحلیل هاي موجود بازار سرمایه است درصدد این است که از ریسک هاي سیستماتیک اجتناب کرده و یا آن را کاهش داده و به کسب بازده معقول ( نسبت به ریسک آن) بیندیشد. اما تجربه نشان داده است که در بازارهاي سهامی که سرمایه گذاران آن زیاد حرفهاي به نظر نمی رسند، ترکیب روش هاي فوق براي تحلیل قیمت و بازده سهام بسیار مناسب است.

روش موج سواری و سفته بازی با تحلیل فاندامنتال

امروزه در بازارهایی که ثبات اقتصادی و سیاسی کمتری دارند(همانند بازارهای سرمایه ایران) تعدادی از سرمایه گذاران دنبال سود مقطعی بوده و غالباً بدون تحلیل بنیادی یا فاندامنتال، سرمایه خود را از صنعتی به صنعت دیگر منتقل می کنند .در واقع پیروان این روش همواره به دنبال صف هاي خرید و فروش و یا به دنبال ایجاد صف هاي کاذب هستند.

موج سازان

این گروه که خطرناکترین فعالان بازار می باشند با سرمایه های کلان و ابزارهای متفاتی چون ترویج اطلاعات و اخبار کذب از طریق رسانه هاي مرتبط و تاثیرگذاری بر بازار سرمایه همانند سایت ها و روزنامه ها سعی در انحراف کردن بازار دارند. و در این میان دست هاي که در دام آنها می افتند سهام داران عجول و کم تجربه هستند و متاسفانه وجود محدودیت هایی همانند دامنه نوسان، حجم مبنا، گره معاملاتی، تعداد خریدار و فروشنده محدود و منابع اطلاعاتی محدود بر دامنه فعالیت این گروه می افزاید.

موج سواران

موج سواران که اکثرا شخصیتهاي حقیقی هستند تابع موج سازان هستند .با این تفاوت که سرمایه آنها قلیل تر از موج سازان است اما با پیروي از موج سازان درصدد کسب سود می باشند .این گروه با تجمیع سرمایه هاي خرد کمک مضاعفی به تقویت موج ایجاد شده کرده و دامنه آنرا گسترش می دهند. اما گاهی این گروه که بازیگران اصلی این بازی هستند در حساب و کتاب اشتباه شده و خود بازندگان این کارزار خواهند بود.

دور اندیشان

دوراندیشان در بازار سرمایه افرادي هستند که اکثراً خریدار به شمار آمده و بسیار کمتر به فروش سهام مبادرت می ورزند .دور اندیشان با شناخت مزیتهاي نسبی صنایع و بررسی دقیق چشم انداز آینده آنها ، هر ماه مقداري از پس انداز خود را صرف خرید سهام می کنند و در درازمدت ارزش دارایی هاي خود در بازار سرمایه را به مقدار قابل توجهی می رسانند .

نظریه های ناکارآمدی تحلیل بنیادی و تکنیکال در بازار بورس

نظریه بازار کارا

آنچه در این نظریه بیان می شود این است که یک بازار زمانی کارآمد است که قیمت ها منعکس کننده تمامی اطلاعات موجود باشد(یعنی نرخ هاي موجود دقیقا مطابق با ارزش ذاتی سهم باشد) و قیمت سهام بیانگر همه آن چیز هایی است که در مورد آن می دانیم و سپس اقدام به خرید یا فروش آن می کنیم. سرمایه گذاران در این نوع بازار نمی توانند به سود غیر عادی و بسیار بالایی دست پیدا کنند و تنها با خرید سهام ریسکی می توانند به سود بالا فکر کنند.

نظریه گشت تصادفی

نظریه گشت تصادفی معتقد است که تغییرات و نوسانات قیمت یک پدیده کاملا تصادفی است و بررسی قیمت سهام گذشته و بررسی روند حرکت بازار در گذشته هیچ کمکی برای پیش بینی آتی سهام در بازار ندارد. چون اطلاعات به محض انتشار در قیمت ها بازتاب می یابند. از این رو براي تحلیل گر بنیادي فرصت استنتاج و بهره بردن از فرصتها هم وجود ندارد. در واقع این نظریه تصادفی با نادیده گرفتن تغییرات قیمت در بازار هاي مالی، توانایی تحلیل گران و معامله گران را در پیش بینی آینده با تردید روبرو ساخته است همچنین رقابت بین معامله گران در بازار سهام تقریبا شبیه گردونه بازي است که اطلاعات جدید به سرعت ارزش خود را از دست می دهند و تنها انتظارات در مورد آینده مبناي تصمیم گیري خواهد بود.

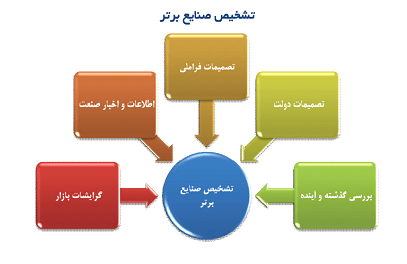

تجزیه و تحلیل بنیادی صنایع برتر

با تجزیه و تحلیل بنیادی یا فاندامنتال صنایع و طبقه بندی آنها از لحاظ برتری و سودآوری، ما را در حوزه تصمیم گیری بهتر یاری میکند تا بتوانیم از فرصت هایمان بهترین استفاده را برده باشیم. همانطور که در شکل زیر مشاهده می کنید برای برتری و موفقیت یک صنایع یک سری مولفه هایی تاثیرگذار هستند که به توضیحات آن می پردازیم.

تصمیمات دولت

تصمیماتی که دولت در سرنوشت یک صنعت می تواند دخیل باشد در قالب همان برنامه های پنج ساله توسعه و اسناد چشم انداز آن در جهت بودجه های جاری و عمرانی و… مشخص گردیده است. شرکت ها و صنایعی که در سبد حمایتی دولت قرار گرفته باشند( علی الخصوص شرکت هایی که به نحوي به زیر ساخت هاي کلان اقتصادي مرتبط باشند) می توانند از تعرفه ها، مالیات ها و سیاست هاي تشویقی که تاثیراتی جدي بر چرخه حیات صنایع می گذارد بهره ببرند. به عنوان مثال وضع تعرفه هاي سنگین واردات جهت حمایت از صنایع خودرو و فولاد که از این دست می باشند.

اطلاعات و اخبار صنعت

ماهیت بازار سرمایه به گونه اي است که اخبار و اطلاعات جدید به نحو چشمگیري می تواند آینده یک سهم یا صنعت را تحت الشعاع قرار دهد .تصمیمات دولت، اسناد چشم انداز توسعه، تغییرات سیاستهاي اقتصادي، تغییرات وضعیت صنایع در اقتصاد جهانی و حوادث غیر مترقبه و امثالهم می تواند سرنوشت یک صنعت را دگرگون سازد. در واقع هرچه این اطلاعات و اخبار مهم کشور تقسیم بندی شده و تفکیک پذیرتر باشد طبیعتاً دسترسی به این اطلاعات راحت تر و تاثیر پذیری آنها از طرف شرکت بیشتر خواهد بود.

گرایشات بازار

هر صنعتی با توجه به اخبار و اطلاعاتی که از بازار سرمایه کسب می کنند و همچنین با آگاهی هایی که از تصمیمات دولت در اختیار دارد گرایش به صنعت و گروهی خاصی را برای افزایش بازدهی سرمایه خود مدنظر قرار می دهد. بعضاً با مشاهده شاخص های صنایع در بازه زمانی متفاوت می توان از نحوه تصمیم گیریشان در بازار سرمایه آگاه شد که چطور تمایلات متفاوتی را با اقتضای شرایط انتخاب کرده اند.

تصمیمات فراملی

یکی از ریسکهاي عمده بازار سرمایه تصمیمات و تغییرات فراملی در حوزه های سیاسی و اقتصادي است. افزایش قیمت نفت بدلیل حوادث غیر مترقبه مانند جنگ، طوفان و… تنش هاي منطقه اي وضع تحریم های اقتصادي علیه کشور، محدودیت هاي مراودات تجاري و بانکی و… می تواند تاثیراتی مستقیمی بر چرخه حیات صنایع داشته باشد. در واقع هر عاملی که بتواند امنیت سرمایه گذاري را به خطر بیندازد به سرعت با واکنش منفی بازار روبرو می شود.

گذشته و آینده در تحلیل بنیادی

همیشه بعد زمان در تصمیم گیری و تحلیل بنیادی عامل مهمی بوده است که برخی صنایع تغییرات متفاوتی را پشت سرگذاشته اند که با مطالعه کاربردی از گذشته شرکت می توان از شاخص ها و میزان بازدهی که تجربه کرده اند مطلع شد. آنچه که همیشه باید مد نظر قرار دهیم این است که گذشته یک صنعت را مبنا قضاوت خود قرار ندهید زیرا تغییر سیاست ها می تواند صنایع و شرکت هایی را که بعضاً در گذشته بازدهی اندکی داشته اند متحول نماید.

حال از پنج مولفه هایی که در بالا به اختصار توضیح داده ایم این سوال در ذهن مطرح می شود که:

چگونه می توانیم برتری یک صنعت را در بازار سرمایه تشخیص داده و از مزیت های نسبی آن نسبت به سایر رقبا اگاه شد؟

شاید فکر کنید که شناخت مزیتهاي نسبی صنایع کشور با توجه به چرخه حیات، فعالیت و میزان سودآوري آنها امري بسیار ساده به نظر آید. اما ما برای فهم بهتر شما از الگویی استفاده می کنیم که برتری یک صنعت را با توجه به شاخصه هایی که معرفی می کند نشان داده و در ادامه به بررسی مزیت هاي نسبی و ریسک هاي عمده صنایع بزرگ بازار بورس اوراق بهادار خواهیم پرداخت.

مدل پنج نیروی پورتر در تحلیل بنیادی

یکی از الگوهاي مورد استفاده براي تجزیه و تحلیل بنیادی صنایع برتر در محیط های رقابتی استفاده از مدل پنج نیروی پورتر می باشد. همه ما می دانیم که اساس برتری یک صنعت پیشی گرفتن از رقبا می باشد ولی رقابت در یک صنعت، ریشه در اصول اقتصادي و نیروهایی رقابتی دارد که فراتر از رقبا هستند. مشتریان، عرضهکنندگان مواد اولیه، تازه واردهای بالقوه و کالاهاي جانشین، همگی عاملی رقابتی بوده و ممکن است برحسب نوع رشته صنعتی، کم و بیش برجسته و فعال باشند. ما در این الگو در پیرامون این پنج عامل رقابتی صحبت می کنیم تا شناختی از مهمترین مزیت های صنایع و شرکت ها برای شما حاصل گردد.

1. تهدید تازه واردها

با ورود شرکت هاي جدید به هر صنعت، اغلب با افزایش ظرفیت ها، منابع و تمایل براي کسب سهم بیشتر از سوی شرکت ها روبه رو هستیم. در واقع در یک صنعت سودآور وقتی که موانع کمی برای ورود تازه واردها باشد رقابت به مرور زمان بالا رفته و سودآوری شرکت ها کاهش پیدا می کند و بالاعکس اگر موانع ورود زیاد باشند و تازه واردها منتظر برخورد شدید از سوي رقبا باشند، طبیعی است که امکان ورود و تهدید رقباي بالقوه کاهش می یابد.

اگر به بازارهای نوپا توجه کنیم، زمانی که رقابت داخلی ضعیف باشد و یا اصلاً وجود نداشته باشد فرصت هایی را براي خود در جهت کسب بازار رقم می زنند. در هر حال، اول بودن در بازار، می تواند منافعی براي شرکت داشته باشد و هم آن را با مخاطره مواجه سازد. اما آنچه که شما باید مدنظر قرار دهید این است که ورود به صنعت و بازار برای شما چقدر هزینه دارد و شرایط ورود رقبا و تازهواردها به این عرصه تا چقدر امکان پذیر می باشد و تا چه میزان می تواند موقعیت شما را به خطر بیاندازد. در این راستا برخی مزایاي تازه وارد بودن به بالا بودن شهرت نام تجاری، وفاداري بیشتر مشتري، توزیع بهتر و تجربه بیشتر می توان نام برد.

2.قدرت تأمین کنندگان مواداولیه

در این عرصه هرچه قدر عرضه کنندگان مواد اولیه قدرت زیادی در کنترل قیمت ها داشته باشند طبعتاً سودآوری شرکت پایین آمده و قدرت چانه زنی از طرف شرکت ها کاهش پیدا می کند. همچنین باید توجه داشت هرچه قدر تعداد تامین کنندگان مواد اولیه هم زیاد باشد شرایط انحصاری تعیین و کنترل از بین رفته و شرکت ها با تخفیف بهتری می توانند محصولات خود را تهیه نمایند. عواملی که موجب قدرت بیشتر عرضه کنندگان مواد اولیه میشود می توان به تعداد کم عرضه کنندگان، مهم بودن محصول برای خریداران، عدم وجود جایگزین محصول، هزینه ثابت بالا اشاره کرد.

3. قدرت چانه زنی خریداران

هنگامی که مشتریان زیاد باشند و حجم زیادی را برای خرید داشته باشند مسماً توان چانه زنیشان زیاد بوده و می توانند موجب تشدید رقابت در حوزه آن صنعت شوند در واقع توان مشتریان، هنگامی بالا می رود که محصولات، استاندارد یا همانند باشند در آن صورت مصرف کنندگان می توانند قیمت هایی پایینتر، ضمانتنامه هایی بلندمدت تر و بسته بندي هایی بهتر را درخواست کنند. عواملی که می توانند در قدرت خریداران تاثیرگذار باشد می توان به نفوذ چانه زنی، تمرکز خریدار در برابر تمرکز مؤسسه، حجم خرید، هزینه هاي متغیر خریدار، میزان اطلاعات خریدار، توانایی نخریدن، حساسیت به قیمت ها، اختلاف میان محصولات، کیفیت بالا، منابع خریدار اشاره کرد.

4.تهدید کالاي جایگزین

برای فهم این قضیه می توان به این سوال دقت کرد که چقدر احتمال دارد که مشتریان، محصولات رقیبان ما را خریداری کنند؟ جواب سوال این است که مشتری یا محصولی جذاب و با کیفیتی بهتر از ما می تواند خریداری کند یا اینکه کالای جایگزینی برای این محصول انتخاب کند. در واقع محصولات جایگزین، امکانات بالقوه هر صنعتی را محدود کرده و تا حدي معین اجازه افزایش قیمت را به کالا می دهند. در بازاري که محصولات جانشین وجود دارند رقابت شدت می یابد و کالاهاي جانشین، نه تنها سودآوري را در شرایط عادي محدود می کند بلکه به هنگام شکوفایی اقتصادي نیز ممکن است سود صنعت مربوطه را کاهش دهند. برخی عوامل تعیین کننده در مورد کالاهاي جانشین عبارتند از قیمت نسبی، عملکرد کالاي جانشین و رغبت خریداران به کالاي جانشین و… می باشد.

5. شدت رقابت

در نهایت آخرین و مهمترین نیروی مدل پورتر شدت رقابتی است که بین شرکت های رقیب در بازار وجود دارند. این برای همه واضح است که صنایعی که رقابت در آن بسیار بالا باشد سود آوری کمتری را تجربه میکند چون هزینه رقابتی در آن بالاست. اگر مشتری احساس رضایت از خرید شما نداشته باشد به راحتی از دیگران خرید میکند.

برای حل این مشکل می بایستی یا قیمت کالا را پایین بیاورید یا بر کیفیت کالا تمرکز کنید تا محصول شما منحصر به فرد شود. همچنین در بازاریابی بین المللی، رقبا را باید به شرکت هاي داخلی و خارجی تقسیم کرد تا از سیاست ها و خط مشی هایی که برای فروش کالا خود در نظر می گیرند اگاه شد. مواردی که می توانند نقش تعیین کنندهاي بر شدت رقابت بین شرکتهاي رقیب ایفا کند میتوان به افزایش شرکت هاي رقیب (رشد صنعت)، تنوع رقبا، تفاوت محصولات، هزینه هاي ثابت ارزش افزوده، همسان شدن بزرگی، شهرت نام تجاري، اندازه و توانایی شرکت هاي رقیب، کاهش تقاضا در محصولات مورد نظر و متداول شدن روش مبتنی بر کاهش دادن قیمت ها اشاره کرد.

صفر تا صد تحلیل بنیادی

همانطور که می دانید تحلیل بنیادی راهی است که در صورت یاد گرفتن آن می توانید ارزش ذاتی سهم ها را محاسبه کنید. بر اساس این تحلیل، می بایست تمامی مواردی که بر ارزش سهم مورد نظر، مدیریت، وضعیت مالی شرکت مربوطه، صنعت و شرایط اقتصادی کلان که تاثیرگذار می باشند، را بررسی کنید. گفته می شود که هدف نهایی این تحلیل دست یافتن به ارزش ذاتی همان سهم می باشد که آن را با قیمت فعلی مورد مقایسه قرار داد. در نتیجه در انتها سرمایه گذار با تکیه بر این تحلیل تصمیم می گیرد که آیا سهم مورد نظر را بخرد یا بفروشد.

فیلم آموزشی تحلیل بنیادی

از آنجایی که این روش برای بسیاری از سهامداران و نیز سرمایه گذاران روشی مفیدی به حساب می آید، بیشتر افراد ترجیح می دهند که آن را با استفاده از کلیپ و فیلم های آموزشی فرا بگیرند. همانطور که می دانید دیدن فیلم مانند این است که سر کلاس حضور دارید و استاد به شما آن را آموزش می دهد. به طور کلی یادگیری به این روش کارآمدتر می باشد. برخی ها این روش را به کتاب خوانی ترجیح می دهند.

خرید کتاب تحلیل بنیادی

البته تمام افراد نیستند که به خاطر کلیپ، کتاب خواندن را فراموش کنند. همانطور که می دانید هیچ چیزی بهتر از کتاب خوانی برای فراگیری موضوعی مهم نیست و همیشه در دسترس می باشد. باید توجه داشت که کتاب های فراوانی در بازار وجود دارند که می توانید بر اساس آنها این روش را مورد بررسی و آموزش ببینید. اگر به بازار کتاب سری زده باشید حتما با ناشران زیادی در این باره برخورد کرده اید که کتاب های خود را چاپ کرده اند. در انتخاب کتاب باید محتوا را در نظر بگیرید. البته ناگفته نماند که بحث مورد نظر یک بحث بسیار عظیم می باشد که در صورتی که به تمام موارد پرداخته شود امکان دارد، چندین جلد کتاب نیاز باشد.

مباحث تحلیل بنیادی

همانطور که گفته شد این روش بیشتر روی سهم ها و شرکت ها بحث می کند. در سر فصل یکی از دوره های آموزشی که یکی از معتبرترین آموزشگاه های بورس آن را برگزار کرده است، آمده است که در ابتدا به مجامع پیش روی هر سهم نگاهی می اندازند. سپس صورت های مالی شرکت مورد را قفل گشایی می کنند و یادداشت های آن را مورد بررسی قرار می دهند. همچنین گزارش در مورد فعالیت های هیئت مدیره انتخابی نیز داده می شود که موشکافی آن بسیار مهم می باشد. گزارش های حسابرسی، نرخ بازده مورد انتظار، ارزش گذاری شرکت ها، بررسی NAV، حق تقدم و چند مورد دیگر از مواردهایی است که در این دوره آموزش می دهد.

مزایای تحلیل بنیادی

یکی از مزایای مثبت این تحلیل بدست آوردن ارزش ذاتی سهم ها در بورس می باشد. زمانی که بتوانیم این مولفه را بدست بیاوریم می توانیم سهم مورد نظر را تحلیل کرد تا سهم را بخرد یا بفروشد. پس نتیجه می گیریم که این تحلیل انجام می شود تا پیش بینی های درستی در مورد قیمت و ارزش آینده سهم انجام شود. همچنین ارزش سهام شرکت تعیین و تغییرات آتی قیمت آن پیش بینی می گردد. علاوه بر آن عملکرد تجاری شرکت نیز مورد بررسی قرار می گیرد و مدیریت آن را مورد ارزیابی و ریسک مورد نظر محاسبه می شود.

تحلیل بنیادی بورس

پس تا اینجا گفتیم که زمانی که ارزش واقعی ذاتی یک سهم را بدست آوردیم، به ما خواهد گفت که با آن سهم چیکار کنیم. حتما تا به حال متوجه این موضوع شدین که در این روش شانس حاکم نیست و تمام موارد بر اساس واقعیت و رخدادهای واقعی پایه گذاری می شود. یک تحلیلگر بر ا.ساس اتفاقات و اخبار دنیای واقعی با تکیه بر دانش و استراتژی خود بازار را پیش بینی می کند.

تحلیل بنیادی فارکس

حتما دوستان می دانند که بازار فارکس بازاری به مراتب بزرگتر و حساس تر نسبت به بازار داخلی می باشد. در بازار فارکس به دلیل این که جهانی است تغییرات به سرعت بیشتری انجام می شود. تحلیل بنیادی در این بازار نیز مهم تلقی می شود و در بازارهای جهانی باید تمام موارد گفته شده را در مورد سهام خارجی انجام داد. برای این مورد یک تقویم اقتصادی جهانی موجود است که بر اساس آن می توان به گزارش های اقتصادی کشورها دسترسی داشته باشید. سایت های زیادی هستند که در این باره اطلاعاتی داده اند که می توانید با استفاده از آنها به دانش خود اضافه کنید.

تحلیل بنیادی فراچارت

همانطور که می دانید سایت فراچارت یکی از بهترین سایت ها در زمینه آموزش بورس می باشد. از آنجایی که مباحث در این زمینه بسیار زیاد است، این سایت توانسته به خوبی این موضوع را با دسته بندی آنها فراگیران را از سردرگمی نجات دهد. تمام آموزش های این سایت رایگان بوده و می توانید با دانلود آنها سطح دانش خود را افزایش دهید. استادان زیادی هستند که با هدف زکات علم این آموزش ها را تهیه و در اختیار دانشجویان عزیز قرار داده اند.

تحلیل بنیادی شستا

شستا یکی از سهم های عالی بورس می باشد که در سال گذشته وارد بازار شد. شرکت سرمایه گذاری تامین اجتماعی دارای چند هلدینگ سرمایه گذاری می باشد که در زمینه های زیادی فعالیت می کند. مالکیت آن تحت نظر سازمان تامین اجتماعی است و دارای زیر مجموعه های زیادی مانند هلدینگ نفت، گاز و پتروشیمی تامین، هلدینگ دارویی تامین، هلدینگ صدرت امین، هلدینگ سیمان تامین، هلدینگ کشتیرانی جمهوری اسلامی ایران، هلدینگ صبا تامین، هلدینگ صنایع عمومی تامین، هلدینگ مدیریت توسعه انرژی تامین و خدمات ارتباطی رایتل می باشد. سایت های زیادی هستند که در مورد این سهم تحلیل هایی ارائه داده اند.

تحلیل بنیادی فملی

شرکت ملی صنایع مس ایران کاتد مسی تولید می کند. از وظایف این شرکت می توان به تولید محصولات پر عیار سنگ معدن، استخراج و بهره برداری از معادن مس، تولید محصولات مسی مانند اسلب، کاتد، بیلت می باشد. حتما می دانید که سه معدن مهم مس جهان در کشورمان وجود دارد که مس سرچشمه، میدوک کرمان، مس سونگون آذربایجان شرقی می باشند. این شرکت بیشتر هزینه مواد اولیه خود را برای تولید کنسانتره مس انجام می دهد.

ادامه مقاله در آپدیت های بعدی خواهد بود. با سایت ایران بورس همراه بمانید.

سوالات متداول در تحلیل بنیادی یا فاندامنتال

آیا فقط با تحلیل بنیادی یا فاندامنتال می توان موفق شد؟

در جواب باید گفت که تحلیل بنیادی فقط یکی از اضلاع مثلث موفقیت است، شما برای موفقیت در بازار مالی باید مدیریت ریسک و بازده را به همراه روانشناسی بازار را بیاموزید.

آیا تضمینی در موفقیت در بورس با تحلیل بنیادی وجود دارد؟

پاسخ خیر است. هیچ چیز در بازارهای مالی قظعیت ندارد، شما با آموزش درست می توانید به درک درستی از بازار و رفتار مالی برسید. همچنین با گرفتن مشاوره از افراد موفق در بازار سرمایه، با اطمینان بیشتری اقدام به سرمایه گذاری فرمایید.

تحلیل بنیادی بهتر است یا تحلیل تکنیکال ؟

در جواب باید گفت که تحلیل بنیادی به بررسی علت حرکت قیمت می پردازد. در حالی که تحلیل تکنیکال فقط تمرکزش به روند طی شدن قیمت است. در مقایسه با هم تحلیل بنیادی عمیق تر و درست تر است.